매출액 8190억·영업익 927억 추산

국내 인디브랜드 ODM 호조 영향

美·캐나다 적자 회복 성장 분수령

국내 인디브랜드 ODM 호조 영향

美·캐나다 적자 회복 성장 분수령

|

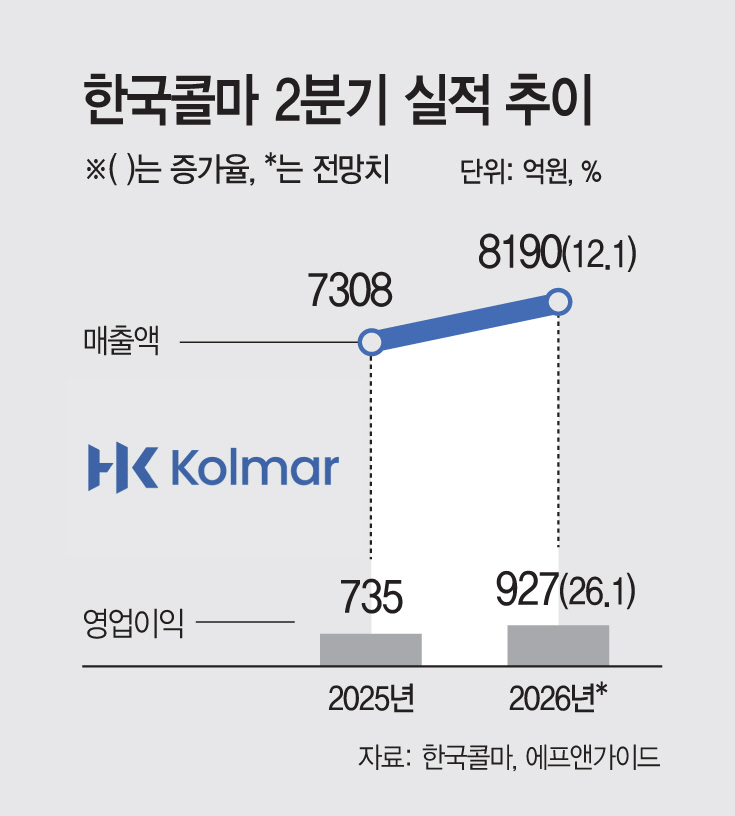

23일 금융정보업체 에프앤가이드에 따르면 한국콜마의 2분기 연결 기준 매출액은 8190억원, 영업이익은 927억원으로 추산된다. 이는 지난해 같은 기간보다 각각 12.1%, 26.1% 증가한 수치다. 1분기 어닝 서프라이즈에 이어 2분기에도 호실적을 이어갈 것이란 관측이 나온다.

실적 성장은 국내 사업이 이끌고 있다. 인디 브랜드향 스킨케어 주문 증가와 글로벌 다국적기업(MNC)향 매출 확대가 수익성 개선으로 이어지고 있다. 업계에서는 고객사들의 수출 확대와 제품군(SKU) 다변화에 따른 구조적 성장으로 보고 있다.

한국콜마 관계자는 "지속적인 연구개발(R&D) 투자와 시장 트렌드 대응을 바탕으로 고객사별 맞춤형 처방을 제공하고 있다"며 "인디 브랜드부터 글로벌 고객사까지 수주를 확대해 나가고 있다"고 말했다.

시장에서는 국내 사업과 중국 법인이 성장세를 이어가는 반면 북미 법인은 아직 수익성 회복 단계에 진입하지 못했다는 점에 주목하고 있다.

중국 무석 법인의 2분기 매출액은 544억원으로 지난해 같은 기간보다 9.1% 증가할 것으로 예상된다. 신규 고객사 매출이 반영되며 성장세를 이어갈 전망이다.

반면 북미 시장은 여전히 부담 요인이다. 미국 법인의 2분기 매출액은 162억원으로 지난해 같은 기간보다 12% 감소할 것으로 전망된다. 영업손실은 34억원으로 적자 폭이 확대될 것으로 예상된다. 기존 고객사 주문 감소와 제2공장 가동에 따른 초기 고정비 부담이 영향을 미치고 있다는 분석이다.

캐나다 법인 역시 매출액이 90억원으로 전년 동기 대비 10% 감소할 것으로 추산된다. 영업손실은 7억원으로 적자 전환이 예상된다.

다만 하반기에는 북미 사업의 개선 가능성도 제기된다. 신규 글로벌 고객사 물량 반영과 생산능력 확대 효과가 기대되기 때문이다. 실제 미국 법인의 생산가능수량은 올해 1분기 기준 7395만개로 지난해 1700만개 대비 4배 이상 늘어났다.

뷰티업계 관계자는 "한국콜마의 추가 성장 여부는 북미 사업 정상화에 달려 있다"며 "공장 가동률 상승이 실적 개선의 핵심 변수가 될 것"이라고 말했다.