한도 축소 등 관리에 4200억원 털썩

빚투 등 경고음 속 자율조치 효과

기존 마통 소진율 50% 미만은 변수

증시 활황 계속될 땐 잔액 증가 우려

빚투 등 경고음 속 자율조치 효과

기존 마통 소진율 50% 미만은 변수

증시 활황 계속될 땐 잔액 증가 우려

|

하지만 주요 은행의 관리 조치가 본격화한 뒤 신용대출과 마이너스통장 잔액이 이틀 연속 감소하면서 급증세는 한풀 꺾인 모습이다.

다만 신용대출 증가를 모두 위험 신호로만 볼 수는 없다는 지적도 나온다. 일괄적인 한도 축소와 접수 제한은 생활자금 등 실수요자의 불편을 키울 수 있어서다. 금융권에서는 신규 대출 문턱을 높이는 조치와 함께 차주별 상환 능력과 대출 목적을 정교하게 반영하는 관리 체계가 필요하다는 목소리가 나온다.

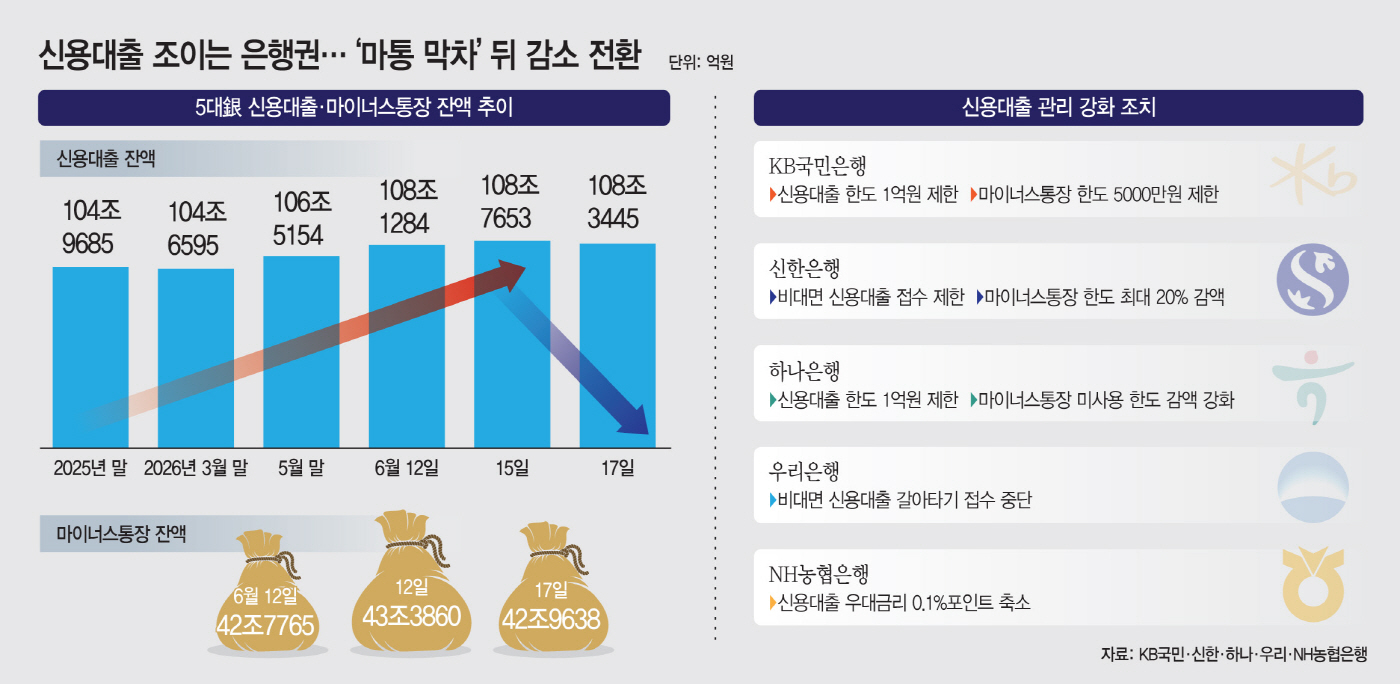

18일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 신용대출 잔액은 15일 108조7653억원에서 17일 108조3445억원으로 이틀 새 4208억원 감소했다. 5대 은행 신용대출 잔액은 1일 107조2283억원에서 12일 108조1284억원까지 늘어난 뒤 15일 정점을 찍었지만, 은행권 관리 조치가 순차 시행되면서 16일부터 감소 전환했다.

올해 초까지만 해도 신용대출은 비교적 잠잠한 흐름을 보였다. 5대 은행 신용대출 잔액은 지난해 말 104조9685억원에서 올해 4월 말 104조3413억원으로 큰 변화가 없었다. 하지만 5월 말 106조5154억원으로 한 달 새 2조1741억원 뛰었고, 6월 들어서도 증시 활황에 따른 '빚투'성 자금 수요가 몰리면서 중순까지 증가세가 이어졌다.

신용대출을 포함한 기타대출 증가세가 가계부채 관리의 새 변수로 떠오르자 금융당국도 비상관리체계를 가동했다. 당국이 은행권 관리계획 이행 상황을 주 단위로 점검하기로 하면서 은행권도 신용대출 한도 축소와 접수 제한 등 자율조치에 속도를 냈다.

KB국민은행은 일반 신용대출 한도를 1억원으로 제한하고 마이너스통장 한도도 5000만원으로 낮췄다. 신한은행은 비대면 신용대출 접수 제한과 함께 미사용 마이너스통장 한도 감액 조치를 시행했다. 하나은행도 신용대출 한도 1억원 제한과 마이너스통장 미사용 한도 감액 기준 강화에 나섰고, 우리은행은 플랫폼 경유 비대면 가계신용대출 대환대출 접수를 한시 중단했다. NH농협은행은 신용대출 우대금리를 0.1%포인트 축소하며 금리 하단을 높였다.

은행권 조치가 예고되자 '막차' 수요는 마이너스통장에 몰렸다. 5대 은행 마이너스통장 잔액은 12일 42조7765억원에서 15일 43조3860억원으로 6095억원 늘며 6월 최고치를 찍었다. 이후 관리 조치가 본격화되면서 16일 43조2216억원, 17일 42조9638억원으로 이틀 연속 감소했다.

문제는 신규 대출 문턱을 높이는 것만으로는 기존 한도대출 리스크를 모두 막기 어렵다는 점이다. 이미 개설된 마이너스통장은 약정 한도 안에서 추가 인출이 가능하다. 금융권에서는 5대 은행 마이너스통장 한도 소진율이 50%에도 미치지 못하는 것으로 보고 있어, 증시 흐름에 따라 미사용 한도가 다시 잔액 증가로 이어질 수 있다는 우려가 나온다.

동시에 일괄적인 대출 조이기는 실수요자 불편으로 이어질 수 있다는 점도 관리 변수다. 투자성 수요는 가계부채 관리 차원에서 속도 조절이 필요하지만, 생활자금이나 결혼·이사 자금 등 실제 자금 수요까지 같은 기준으로 묶일 수 있어서다. 은행권 조치가 단기적으로 잔액 증가세를 꺾은 만큼, 앞으로는 차주의 상환 능력과 대출 목적을 구분하는 선별 관리가 관건이 될 전망이다.

서기수 서경대 금융정보공학과 교수는 "마이너스통장 한도를 일괄적으로 줄이는 방식은 단기 대응에 그칠 수밖에 없다"며 "신용대출을 제대로 관리하려면 차주의 상환 능력뿐 아니라 소비 형태와 소득 흐름 등 실제 위험을 반영할 수 있는 신용평가모델을 고도화해야 한다"고 말했다.