삼성·SK '합산 150조' 보란듯 맹추격

창신·양쯔 매출 각각 700%·445% ↑

IPO로 자금 확보 추진 등 투자 속도

업계 "3년 내 기술 격차 좁혀질 수도"

창신·양쯔 매출 각각 700%·445% ↑

IPO로 자금 확보 추진 등 투자 속도

업계 "3년 내 기술 격차 좁혀질 수도"

|

양사는 기업공개(IPO)를 통한 자금 조달을 추진하는 한편 생산능력 확대와 AI 메모리 시장 진출을 모색하고 있다.

특히 CXMT는 HBM 시장 진출을 추진 중인 것으로 알려졌고, YMTC 역시 기업용 SSD(eSSD) 시장에서 영향력을 확대하고 있어 장기적으로는 국내 업계의 새로운 위협 요인으로 부상하고 있다.

7일 증권가 추산에 따르면 삼성전자와 SK하이닉스의 2분기 합산 영업이익은 150조원을 상회할 것으로 전망되고 있다. 글로벌 빅테크들의 AI 데이터센터 투자 경쟁이 이어지면서 메모리 가격 상승세도 지속된 영향이다.

시장조사업체 카운터포인트리서치에 따르면 올해 1분기 글로벌 D램 시장 매출은 970억 달러로 전분기 대비 80%, 전년 동기 대비 260% 증가하며 사상 최고치를 기록했다. HBM 수요 확대와 메모리 가격 급등이 맞물리며 시장 규모가 폭발적으로 커진 영향이다.

낸드 시장 역시 AI 데이터센터용 기업용 SSD(eSSD) 수요 증가에 힘입어 460억 달러 규모를 기록하며 전년 동기 대비 3.5배 성장했다. 특히 AI 인프라 투자가 메모리 시장의 구조적 변화를 이끌고 있다는 분석이다. 카운터포인트리서치는 올해 1분기 전체 낸드 시장에서 eSSD가 차지하는 비중은 43%에 달했으며 연말에는 60%를 넘어설 것으로 전망했다. AI 서버 구축 경쟁이 이어지면서 고성능 D램과 eSSD 수요가 동시에 확대되고 있는 것이다.

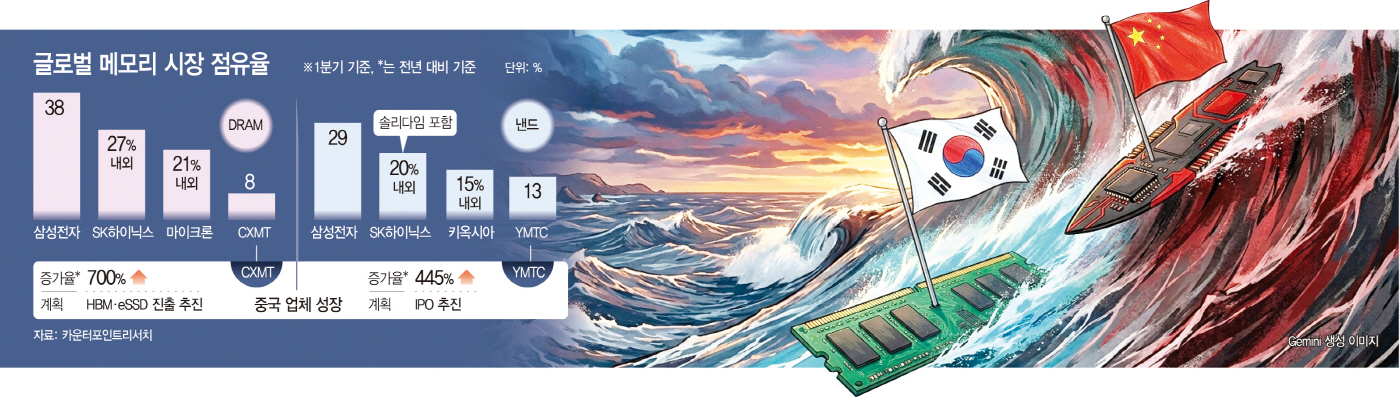

아직까지 수혜는 삼성전자와 SK하이닉스에 집중되고 있다. D램 시장에서는 삼성전자가 점유율 38%로 1위를 차지했고 SK하이닉스와 마이크론이 뒤를 이었다. 낸드 시장에서도 삼성전자가 29% 점유율로 선두를 유지했으며 SK하이닉스와 키옥시아 등이 상위권을 형성했다. 메모리 가격 상승세가 이어지면서 양사의 실적 개선 기대감도 커지고 있다.

다만 중국 업체들의 성장세는 예상을 뛰어넘는 수준이다. 중국 최대 D램 업체인 CXMT는 올해 1분기 매출이 전년 동기 대비 700% 이상 증가하며 점유율을 8%까지 끌어올렸다. 스마트폰과 서버를 중심으로 중국 내 수요가 증가한 데다 메모리 가격 상승 효과까지 누린 결과다.

낸드 시장에서는 YMTC가 가장 눈에 띄는 성과를 냈다. YMTC는 같은 기간 매출이 445% 증가하며 점유율을 13%까지 확대했다. 지난해 8% 수준이던 점유율이 1년 만에 5%포인트 상승한 것이다.

업계는 중국 업체들의 성장 배경으로 AI 투자 확대와 내수 시장을 꼽는다.

미국의 대중국 반도체 규제가 이어지고 있지만 바이트댄스와 알리바바, 텐센트 등 중국 빅테크들이 자체 AI 모델 개발과 데이터센터 구축에 공격적으로 투자하면서 안정적인 수요처 역할을 하고 있다는 분석이다. AI 서버용 메모리 수요가 늘어날수록 중국 메모리 업체들도 규모의 경제를 확보할 수 있는 구조가 형성되고 있다는 것이다.

시장에서는 양사의 기업공개(IPO) 추진에도 주목하고 있다. CXMT는 향후 HBM 시장 진출을 목표로 기술 개발을 진행 중이며 YMTC 역시 IPO를 통해 확보한 자금을 바탕으로 생산능력 확대에 나설 것으로 예상된다. 업계에서는 IPO가 성사될 경우 두 회사가 연구개발(R&D)과 설비투자에 대규모 자금을 투입할 수 있을 것으로 보고 있다.

아직 기술 격차는 존재한다. 삼성전자와 SK하이닉스가 HBM3E와 차세대 HBM4 개발을 주도하고 있으며 YMTC와 CXMT는 범용 제품 중심의 사업 구조를 유지하고 있다. 다만 AI 메모리 슈퍼사이클이 장기화될 경우 중국 업체들이 확보한 수익이 다시 생산능력 확대와 기술 개발로 이어질 가능성이 크다는 점은 변수로 꼽힌다. 업계에서는 향후 1~3년간 시장이 본격 성장하는 과정에서 기술 격차가 좁혀질 수 있다는 우려도 내놓는다.