ETF 투자금 48조… 3년 연속 급증

실적배당형 비중 3년 새 두 배 성장

실적배당형 비중 3년 새 두 배 성장

|

특히 수익률 상위 10% 그룹과 하위 10% 그룹 간 수익률 격차가 20%에 달했다. 연금가입자들이 실적배당형과 원금보장형 등 운용 방법에 얼마나 관심을 갖고 있느냐가 중요한 수익률 지표가 되고 있다는 평가가 나온다.

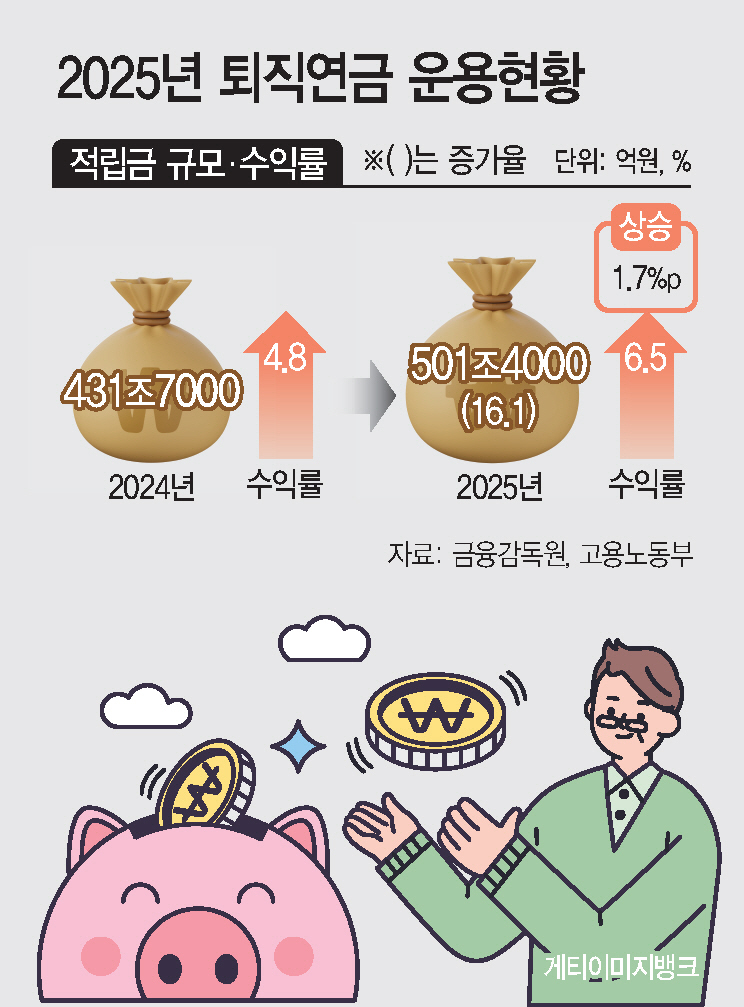

20일 금융감독원과 고용노동부가 발표한 '2025년 우리나라 퇴직연금 투자백서'에 따르면 작년 말 기준 퇴직연금 적립금은 501조4000억원으로 전년 말과 비교해 69조7000억원(16.1%) 증가했다.

운용 방법으로 보면 실적배당형 비중은 24.6%로 최근 3년간 2배 성장했다. 확정기여형(DC형)과 개인형퇴직연금(IRP)이 절반 이상 차지한 반면, 확정급여형(DB)은 감소세를 보였다.

상장지수펀드(ETF)로의 자금 이동도 두드러졌다. 퇴직연금계좌를 통한 ETF 투자금액은 48조7000억원으로 3년 연속 100%대 증가율을 기록했다. 특히 실적배당형 적립금 123조3000억원 중 39.6%를 차지하는 등 퇴직연금의 중요한 투자수단으로 자리매김했다.

연간 수익률은 6.47%를 기록, 2005년 제도 도입 이후 가장 높은 수치를 나타냈다. 하지만 지난해 코스피 급등 영향으로 20%에 이르는 수익률을 기록한 국민연금이나 10%를 웃도는 수익률을 보이는 글로벌 연기금과 비교하면 다소 아쉬운 결과다.

원리금보장형이 대부분인 DB형은 3.53%의 수익률을 나타낸 반면, 실적배당형 비중이 높은 DC형과 IRP는 각각 8.47%와 9.44%의 수익률을 나타냈다.

금감원은 역대 최고 수익률 6.47%에는 평균의 함정이 숨어있다고 지적했다. 수익률 상위 10% 그룹은 적극적인 자산운용으로 전체 평균을 끌어올렸지만, 가입자 절반은 2%대 낮은 수익률에 머물렀다. 특히 하위 10% 그룹의 수익률은 0.5% 수준으로, 물가상승률에도 못 미쳤다.

상위 10% 그룹은 실적배당형에 전체 적립금의 84%를 투자했다. 그 결과 적립금 증가액의 67%가 운용수익이었다.

금감원 관계자는 "납입금이 쌓이기만 한 게 아니라 돈이 돈을 벌어온 것"이라고 평가했다. 반면 하위 10% 그룹은 적립금의 74%를 원리금보장형으로 운용했다.

한편 권역별 적립금을 보면 은행이 260조5000억원으로 가장 많았고, 이어 증권(131조5000억원), 생명보험(87조8000억원), 손해보험(16조8000억원), 근로복지공단(4조5000억원) 순이었다.

연간수익률은 증권사가 압도적이었다. 증권의 수익률은 9.79%로, 전체 퇴직연금 수익률을 크게 넘어섰다. 하지만 은행(5.27%)과 생명보험(4.53%), 근로복지공단(4.16%), 손해보험(3.81%)은 모두 평균 수익률을 밑돌았다.

금감원과 고용노동부는 "디폴트옵션이 도입 목적인 수익률 제고를 달성할 수 있도록 승인 후 일정 기간이 지난 상품에 대해 평가를 실시해 변경, 승인 취소를 검토하는 등 지속적으로 제도개선을 추진하겠다"며 "기금형 퇴직연금제도를 도입해 직접 운용하기 어려워하는 가입자들은 전문 수탁기관의 도움을 받을 수 있도록 지원하겠다"고 밝혔다.