LG생건 인수합병 등 결단 빛나

중국 시장 부진 속 사업구조 재편

수출국 다변화·뷰티기기 사업 확대

중국 시장 부진 속 사업구조 재편

수출국 다변화·뷰티기기 사업 확대

|

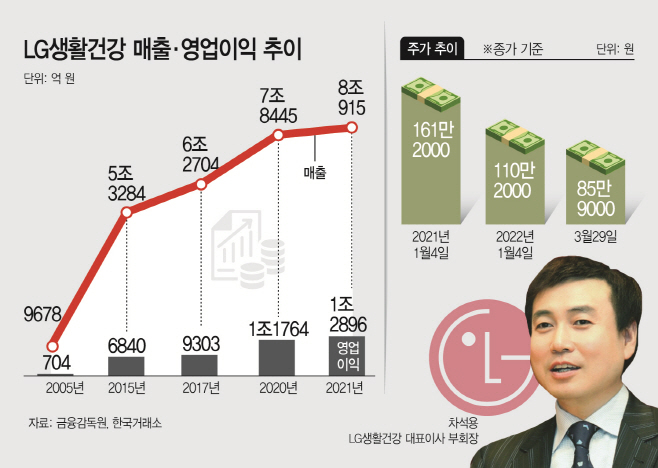

29일 업계에 따르면 LG생활건강은 지난 28일 오전 서울 종로구 LG광화문빌딩에서 ‘제21기 정기 주주총회’를 열고 차석용 부회장을 사내이사로 재선임했다. 이는 2005년 취임 이래 꾸준히 실적을 늘려온 차 부회장의 경영 능력을 높게 평가해서다. 차 부회장이 부임한 2005년 당시 LG생활건강의 매출은 9678억원, 영업이익은 704억원에 불과했지만 지난해에는 매출 8조915억원, 영업이익 1조2896억원을 달성하며 ‘차석용 매직’을 실감케 했다. 16년 만에 매출은 736%, 영업이익은 1731% 수직 상승했다.

여기엔 위기 때마다 과감한 인수합병(M&A)으로 정면 돌파에 나선 차 부회장의 결단력이 자리하고 있다. 차 부회장은 수십 차례의 M&A를 통해 화장품 사업 외에도 생활용품, 음료 등 다양한 ‘캐시카우’를 확보해 놓은 상태다. 때문에 본업이 부진해도 이를 상쇄할 만한 카드는 다양하다.

덕분에 LG생활건강은 지난 2015년 메르스 사태 때에도 당시 최대 실적을 달성하고, 2017년 사드 배치에 따른 중국의 경제 보복에도 꾸준히 실적 상승세를 유지해 왔다. 이에 대해 LG생활건강 관계자는 “화장품과 생활용품, 음료 부문이 고르게 성장하며 외부 이슈에도 좋은 성적을 유지할 수 있었다”면서 “‘후’ 등의 력셔리 브랜드가 중국 내에서 인기를 끈 것도 호재로 작용했다”고 말했다.

그러나 올해는 쉽지 않을 전망이다. 다시 한 번 운전대를 잡게 된 차 부회장은 중국에 편중됐던 사업구조 재편과 황제주(100만원이 넘는 주식) 지위를 되찾아야 한다는 숙제를 풀어야 한다.

특히 증권가에선 LG생활건강의 실적과 주가 등에 대체로 부정적 견해를 보이고 있다. 유안타증권은 LG생활건강의 올 1분기 매출액과 영업이익이 각각 전년 동기 대비 4%, 11% 감소한 1조9600억원, 3300억원을 기록할 것으로 예상하고 있다. 박신애 KB증권 연구원은 “높은 기저 부담으로 인해 중국 화장품 시장 내 LG생활건강의 점유율 상승세가 점차 주춤해질 것으로 보이낟”면서 “여기에 4분기 면세점 매출이 당초 기대치를 크게 하회하면서 면세 실적 우려에 또한 확산된 상황”이라고 지적했다.

실제 LG생활건강 주가는 이날 종가 기준 85만9000원으로, 지난해 초(2021년 1월 4일) 대비 46.7%나 빠진 상태다. 지난 1월 10일 100만원 선이 깨진 이후 황제주 자리에서 점점 멀어지는 중이다.

이에 차 부회장은 수출국 다변화와 뷰티기기 사업 확대 등으로 주가 부양을 꾀한다는 계획이다. 먼저 자사의 주력 브랜드인 ‘후’와 미니 타투 프린트를 북미 시장에 출시할 예정이다.

또한 ‘피지오겔’ 등 글로벌 브랜드를 앞세워 해외 시장을 공략하고, 뷰티 의료기기를 미래 먹거리로 본격 육성할 방침이다. 이를 위해 LG생활건강은 21기 정기 주주총회에서 의료기기에 수입 거래를 추가해 ‘의약품, 원료의약품, 의약외품, 의료기기 등의 제조, 가공, 판매와 소분 매매, 수입’으로 회사의 사업 목적을 수정했다.