|

27일 증권업계는 호텔신라의 목표가를 하향하고 올 상반기까지는 실적 개선이 쉽지 않을 것이라는 전망을 내놨다. KB증권은 목표주가를 10만원으로 기존보다 9% 하향했고, 삼성증권은 9만7000원으로 11.8% 낮췄다.

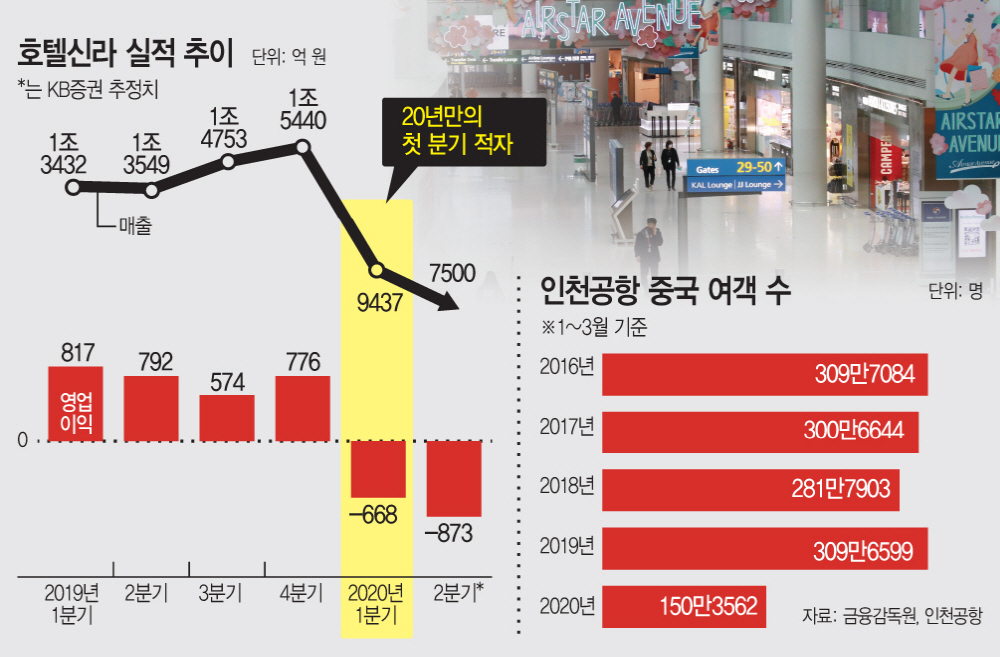

지난 24일 호텔신라가 발표한 1분기 실적은 면세 업계 전체의 코로나 쇼크를 고스란히 드러냈다. 지난해 기준 롯데면세점에 이어 매출 2위를 기록한 호텔신라가 20년만의 분기 적자를 기록한 때문이다. 호텔신라의 1분기 매출은 지난해 동기보다 29.7% 하락한 9437억원, 영업손실은 668억원이다. 호텔신라 실적은 호텔 사업 10%, 면세 사업 90%로 구성됐다.

이는 롯데면세점이나 신세계면세점도 크게 다르지 않을 것으로 보인다. 신세계면세점은 올해 1분기 매출은 전년 대비 약 25% 하락했을 것으로 내다보고 있다. 이는 그나마 코로나19의 영향이 극히 적었던 1월 실적이 합해졌기 때문이고, 3월은 약 60% 감소한 것으로 예상된다.

이처럼 매출이 일어나지 않는 상황에서 인천공항 임대료를 계속 지불해야 하는 악순환의 영향도 컸다. 그동안 업계 안팎에서는 인천공항 내 면세점 임대료가 지나치게 높다는 점을 꾸준히 제기돼 왔다. 여기에다 코로나19 사태가 겹치자 롯데와 신라는 올해 1월 인천공항 면세 사업권 입찰에 참여해 각각 DF3(호텔신라)와 DF4(호텔롯데) 구역의 우선협상 대상자로 선정됐음에도 끝내 임대차 계약을 포기해야만 했을 정도다.

신한금융투자는 이와 관련, “해외 공항의 적극적인 임차료 할인과 비교된다”고 꼬집었다. 삼성증권은 인천공항 임대료 감면이 영업적자 축소의 핵심이라고 강조했다.

그나마 인천공항 면세점 임대료가 3개월 무이자 납부 유예됨에 따라 업계는 해당 기간 동안 상황이 개선되기를 바라고 있다.

관건은 하반기에 한-중 항공편이 얼마나 증편되느냐다. 업계는 세계적으로 한국과 중국의 코로나19 진정세가 가장 두드러지면서 사태가 완화되고 있는 점에 주목하고 있다. 1~3월 인천공항을 오간 중국 여객은 약 150만명으로 지난해 동기보다 절반 이상 감소했다. 그동안 억눌렸던 중국인 관광객들의 이른바 ‘보복소비’가 얼마나 일어날지가 관심이다.

신한금융투자는 6~7월부터 코로나19 상황 개선으로 한-중 항공편 증편 등의 영향으로 보따리상의 활동이 다시 시작된다면 주가도 빠르게 회복될 수 있다고 전망했다. 박신애 KB증권 연구원은 “3분기부터 코로나19 사태가 다소 진정되면서 매출 영업이익이 증가할 것으로 예상되며 주가도 반등할 것”이라고 했다.

신라면세점 측은 “우리나라의 코로나19 피해가 다른 국가에 비해 상대적으로 적어 안전한 국가 이미지”라면서 “외국인의 국내 관광 증가, 내국인들의 해외여행 증가, 소비 회복 등으로 앞으로 실적이 좋아질 것으로 기대하고 있다”고 했다.