1조 수혈에도… 자기자본 8000억 부족

우투證 성장속도 따라 그룹경쟁력 좌우

"지주 차원서 더욱 과감한 지원 필요"

우투證 성장속도 따라 그룹경쟁력 좌우

"지주 차원서 더욱 과감한 지원 필요"

|

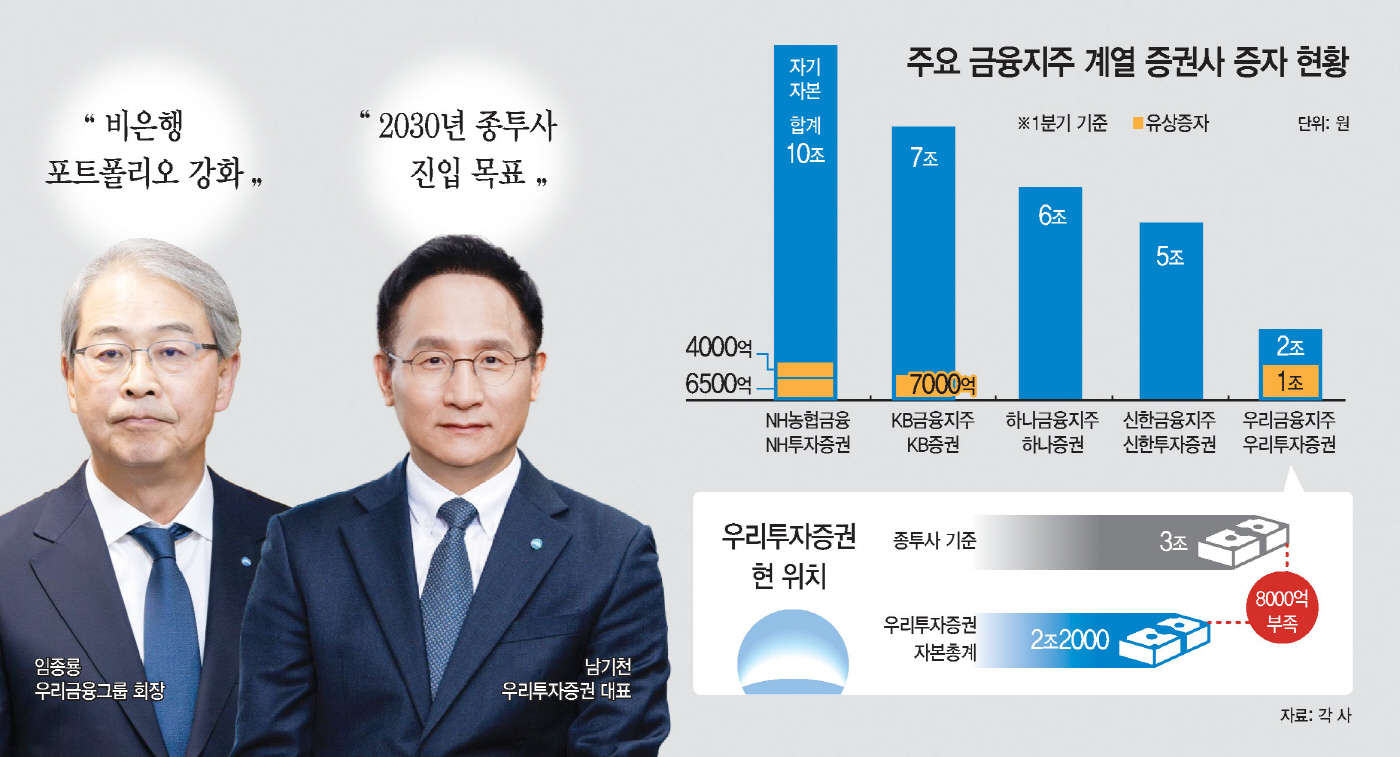

우리금융은 올해 1분기 우리투자증권 완전자회사화를 마무리한 데 이어 지난 4월 1조원 규모의 유상증자를 단행하며 자기자본 순위를 업계 18위에서 11위로 끌어올렸다. 하지만 종투사 요건인 자기자본 3조원까지는 여전히 8000억원의 격차가 남아 있다. 이미 7조~10조원대 자본력을 갖춘 대형 증권사들마저 지주의 지속적인 지원을 받아 덩치를 불리는 상황을 감안하면, 출범 2년 차인 우리투자증권 역시 시장 안착과 경쟁력 확보를 위해 추가 자본 확충 시기를 과감히 앞당겨야 한다는 분석이 나온다.

8일 금융투자업계에 따르면 금융지주들은 계열 증권사에 잇따라 자본을 투입하고 있다. NH농협금융지주는 지난해 NH투자증권에 6500억원을 투입한 데 이어 지난 2일 4000억원 규모의 유상증자를 결정했다. KB금융지주 역시 올해 초 KB증권에 7000억원 규모의 유상증자를 실시했다. 우리금융도 최근 우리투자증권에 1조원의 유상증자를 단행하며 자본 확충에 나섰다.

금융지주들이 계열 증권사 지원에 적극 나서는 배경에는 증권사가 그룹 실적을 견인하는 핵심 축으로 자리 잡고 있다는 점이 있다. 증시 거래대금 증가와 기업금융(IB), 자산관리(WM) 시장 확대에 힘입어 증권사의 수익 기여도가 높아지면서 금융지주들의 증자도 미래 수익원 확보를 위한 행보로 해석된다.

실제로 NH농협금융의 올해 1분기 비은행 이익 기여도는 지난해 1분기 28.2%에서 40.5%까지 확대됐는데, 이 가운데 NH투자증권이 29.9%를 차지하며 비은행 실적을 이끌었다. KB금융 역시 비은행 이익 기여도가 43%에 달하는 가운데 증권 부문이 비은행 이익의 절반 가까이를 벌어들이며 핵심 수익원 역할을 하고 있다.

반면 우리금융은 여전히 은행 의존도가 높은 구조다. 올해 1분기 기준 그룹 총자산의 71%가 은행에 집중돼 있고, 비은행 부문(29%) 가운데 증권 부문 비중은 1%에 불과하다. 비은행 강화를 핵심 전략으로 내세우고 있지만 증권 부문의 존재감은 아직 제한적이라는 평가가 나오는 이유다.

실적도 차이가 나타난다. 우리금융의 올해 1분기 순이익은 6040억원으로 전년 동기(6170억원) 대비 2.1% 감소하며 5대 금융지주 가운데 유일하게 성장세가 꺾였다. 그사이 NH농협금융은 8688억원의 순이익을 기록하며 우리금융과의 격차를 벌렸다. 전통 수익원인 은행 부문에서조차 NH농협은행(5577억원)이 우리은행(5310억원)을 앞지른 데다, 대형 증권사를 보유한 NH농협금융이 증시 호황에 따른 수혜를 누리면서 그룹 실적을 뒷받침한 것으로 풀이된다.

최근 금융지주 실적에서 증권·자산운용 등 비은행 부문의 중요성이 커지고 있다는 점을 감안할 때 우리투자증권의 성장 속도가 향후 그룹의 경쟁력을 좌우할 핵심 변수로 떠오를 가능성이 크다.

증권업계에서 자기자본은 사업 영역을 결정하는 '체급'으로 통한다. 종투사 지정에는 자기자본 3조원, 초대형 IB 지정 및 발행어음 사업에는 4조원, IMA 사업에는 8조원 이상의 자기자본이 필수적이다. 특히 금융당국이 신규 사업 인가 과정에서 자기자본의 절대적 규모뿐만 아니라 자격 요건의 지속적인 유지 여부(2년 이상 충족 등)도 엄격히 들여다보고 있는 만큼, 자본 확보 경쟁은 더욱 치열해지고 있다.

이에 업계에서는 우리금융의 1조원 증자만으로는 우리투자증권의 성장 전략을 뒷받침하기에 부족하다는 지적도 나온다.

우리투자증권은 출범 당시 '2030년 종투사, 2034년 초대형 IB 도약'을 목표로 제시했지만, 종투사 요건까지 여전히 8000억원의 격차가 남아 있다.

이미 NH투자증권(IMA 사업자)과 KB증권(초대형 IB·발행어음 사업자) 등 상위권 증권사들이 금융지주의 지원을 바탕으로 사업 영역을 확대하고 있는 만큼, 우리투자증권 역시 대형사와의 격차를 좁히고 경쟁력을 확보하기 위해 지주 차원의 추가 자본 확충 시기를 앞당겨야 한다는 시각도 적지 않다.

우리금융 관계자는 "우리투자증권은 지난해 투자매매업 본인가를 받은 사실상 신생 증권사"라며 "이번 유상증자 규모는 자본의 효율적 활용 측면에서 사업부문별 성장계획과 영업 기반 구축 상황 등을 종합적으로 고려해 결정했다"고 설명했다.

이어 "증권업 육성 기조 아래 증권사 성장 속도와 자체 손익 달성 규모 등을 종합적으로 고려해 추가 유상증자를 검토할 계획"이라고 덧붙였다.