|

1·2세대 초기 실손보험 가입자를 대상으로 선택형 할인 특약과 5세대 계약전환 할인제도도 도입될 예정이다.

5일 금융위원회에 따르면 7개 생명보험사, 9개 손해보험사는 오는 6일부터 5세대 실손보험 상품을 판매할 예정이다.

기존 실손보험은 본인부담 의료비의 70~100%를 보장하는 상품 구조로 인해 비필수적인 의료의 과다이용을 유발한다는 지적이 제기돼 왔다. 특히 도수·체외충격파 치료 등 비중증 비급여 항목에 대한 보장이 과잉진료와 보험료 상승의 주원인으로 꼽혀왔다. 이동엽 금융위 보험과장은 "실손보험 가입자의 65%는 보험금 수령 없이 보험료만 납부하고 있다"며 "보험금 수령 상위 10%가 전체 보험금의 74%를 수령해가고 있다"고 설명했다.

이에 5세대 실손보험은 비필수적 치료의 과잉 이용은 억제하는 한편, 보편적이고 필수적인 치료 위주의 적정 보장이 이뤄지도록 설계됐다. 이를 통해 절약된 재원은 보험료 인하를 통해 소비자에게 환원되는 구조다.

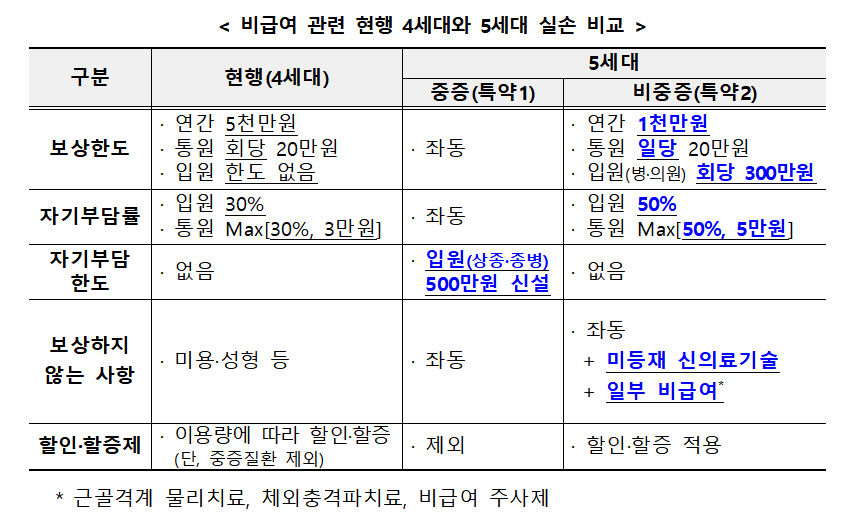

우선 급여 의료비의 경우 입원과 통원(외래)로 구분해 실손보험의 자기부담률을 차등화했다. 입원의 경우 중증질환·수슬 등 의료비 부담이 높은 점 등을 감안해 현행과 같이 실손 자기부담률을 20%로 일괄 적용했다. 통원은 실손보험 자기부담률과 건강보험 본인부담률을 연동해, 의료기관·진료향목에 따라 본인부담률을 달리했다. 임신·출산 및 발달장애는 급여 신규 항목으로 추가됐다.

비급여 의료비는 중증 보장 강화, 비중증 보장 합리화하는 방향으로 개편됐다. 비급여를 '중증 비급여(특약1)'와 '비중증 비급여(특약2)'로 구분하고 보상한도와 자기부담률을 차등화했다.

중증 비급여는 필수적 치료에 대한 지원 성격이기 때문에 한도 5000만원, 자기부담률 30%의 현행 보장을 유지한다. 여기에 상급종합·종합병원 입원시 연간 자기부담 상한을 신설해 연간 자기부담금이 500만원을 초과하는 중증 치료비는, 초과분에 대해서 실손보험이 보장한다.

반면 비중증 비급여는 보장한도를 5000만원에서 1000만원으로 낮추고, 자기부담률은 30%에서 50%로 상향했다. 과잉 우려가 큰 미등재 신의료기술, 근골격계 물리치료, 체외충격파 치료, 비급여 주사제 등은 보장대상에서 제외했다. 의료 과잉이용에 따른 지출 증가의 부담이 일반 계약자에게 전가되는 문제를 막기 위해서다.

보험료도 기존 세대보다 대폭 인하될 예정이다. 5세대 실손보험료는 현행 4세대 대비 약 30%, 1·2세대보다는 50% 이상 저렴할 것으로 예상된다.

1·2세대 가입자를 대상으로 선택형 할인 특약 제도와 계약전환 할인제도가 오는 11월부터 시행된다. 선택형 할인 특약은 기존 1·2세대 실손을 유지한 상태에서 불필요한 보장은 제외하고 보험료를 할인하는 특약이다. 근골격계 물리치료·체외충격파 치료 및 비급여 주사제 보장제외, 비급여 자기공명영상장치(MRI)·자기공명 혈관조영술(MRA) 보장 제외, 자기부담률 20% 적용 등을 선택해 보험료 할인을 받을 수 있다.

계약전환 할인 제도는 기존 계약을 5세대 상품으로 전환하는 경우 보험료를 50% 할인해주는 제도다.

금융당국은 5세대 실손보험이 안착될 수 있도록 사후관리와 조치에 나설 예정이다. 상품 출시 이후에는 소비자 보호 강화 차원에서 보험 판매채널의 설명의무 준수 여부 점검과 끼워팔기 등 불건전 영업행위 방지에 나설 계획이다.