가계대출 총량 하락 속 예담대 증가

DSR 적용 안돼 자금조달 수단 부상

단기자금 활용성 뛰어나 빚투로 활용

DSR 적용 안돼 자금조달 수단 부상

단기자금 활용성 뛰어나 빚투로 활용

|

아울러 가계대출 총량 규제로 대출 문턱이 여전히 높은 수준을 유지하면서, 자금 조달에 어려움을 겪는 소비자들에게도 새로운 대안으로 떠오르는 모습이다. 지난해 강화된 DSR(총부채원리금상환비율) 규제의 적용을 받지 않는다는 점에서, 주택담보대출 등을 받기 어려운 소비자들이 예금담보대출로 눈길을 돌리고 있다는 평가다.

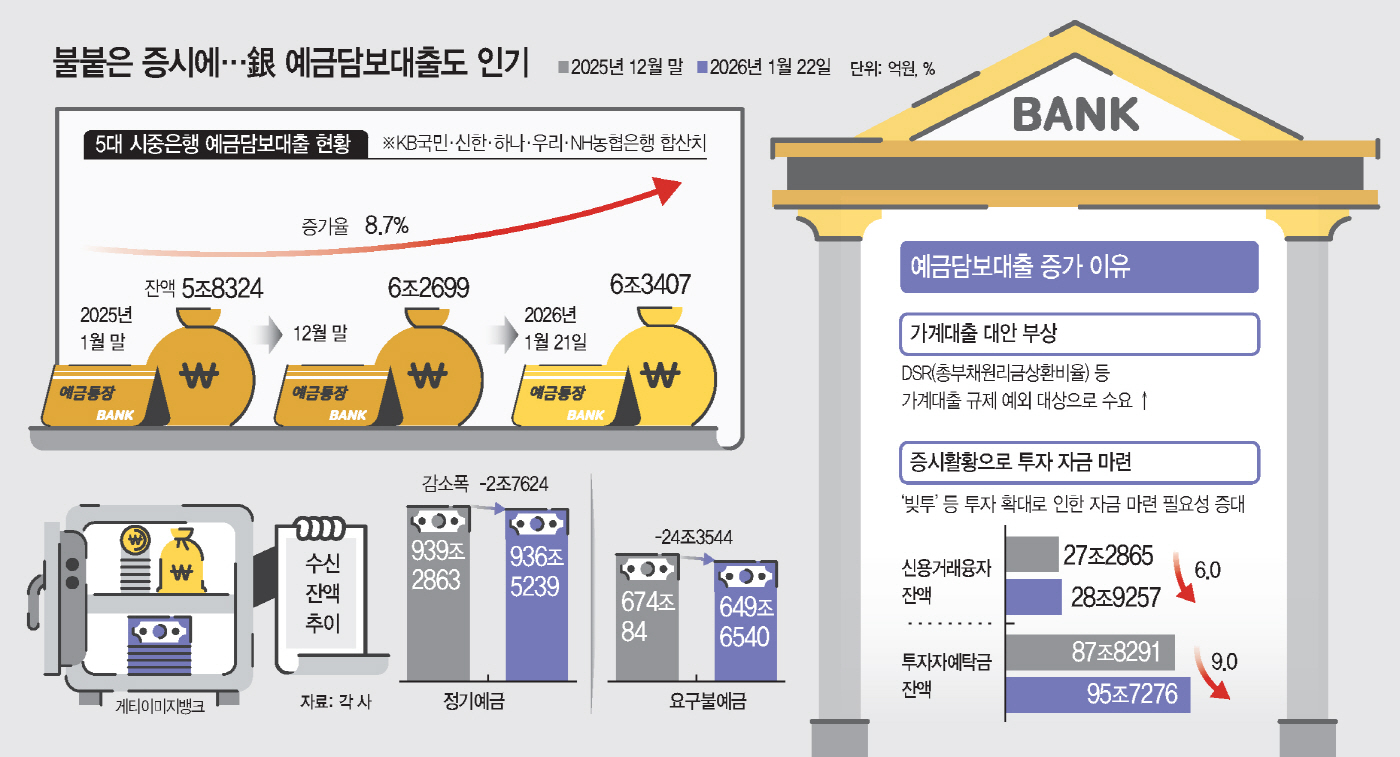

25일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 21일 기준 예금담보대출 잔액은 6조3407억원이다. 작년 말보다 1.13%(708억원) 증가했고, 전년 동기와 비교하면 8.72%(5083억원) 늘어난 수준이다. 예금담보대출은 예금이나 적금을 담보로 자금을 빌리는 대출 상품이다. 대출 한도는 통상적으로 예·적금 잔액의 95~100%로, 금리는 예·적금 상품 금리에 1%포인트 정도의 가산금리를 더해 결정된다.

이는 전년 말 대비 잔액 규모가 큰 폭으로 감소했던 작년 초와는 상반된 흐름이다. 지난해 1월 말 기준 5대 은행의 예담대 잔액은 5조8324억원으로, 전년 말(6조4366억원) 대비 9.4%(6042억원) 줄었다. 통상 연초에는 은행들의 대출 총량이 초기화되면서 가계대출 문턱이 낮아지는 만큼, 예담대 수요도 감소하는 경향이 있다.

증시 활황으로 투자 수요가 급증하면서, 예금담보대출을 통해 자금을 마련하려는 수요가 늘어난 결과로 해석된다. 수시 입출금이 가능한 요구불예금은 물론 정기예금까지 해지하며 투자에 나서는 개인 투자자들이 늘면서, 예금을 유지한 채 투자 자금을 조달할 수 있는 예금담보대출의 매력이 부각되고 있다는 것이다. 한 시중은행 관계자는 "예금담보대출은 절차가 간편해 신속하게 이용할 수 있는 데다 중도상환수수료가 없어, 단기 자금으로 활용하려는 고객이 많다"고 말했다.

은행권의 수신 잔액은 이달 들어 눈에 띄게 감소하고 있다. 지난 22일 기준 5대 은행의 요구불예금 잔액은 649조6540억원으로, 지난해 말 대비 24조3544억원 줄었다. 같은 기간 정기예금 잔액도 2조7624억원 감소한 936조5239억원을 기록했다. 통상 연초에는 예·적금에 신규 자금이 유입되는 흐름이 나타난다는 점을 고려하면 이례적인 움직임이라는 평가다.

반면 증시로의 '머니무브'는 더욱 확대되는 모습이다. 증시 대기자금으로 분류되는 투자자예탁금은 지난 22일 기준 95조7276억원으로, 지난해 말보다 약 8조원 증가했다. 증권사가 주식 매수 자금을 빌려주는 신용거래융자 잔액도 같은 기간 27조2865억원에서 28조9257억원으로 1조6000억원 넘게 늘었다. 예금담보대출과 신용대출 증가 흐름과 맞물려, 빚을 내 투자하는 이른바 '빚투' 열풍이 한층 거세지고 있다는 분석이다.

여기에 은행들이 연초부터 강도 높은 가계대출 규제를 적용하고 있는 상황에서, 비교적 규제가 덜한 예담대를 활용하려는 움직임도 늘고 있는 것으로 해석된다. 금융당국이 작년 7월부터 모든 가계대출에 DSR 규제를 적용하고 있지만, 예담대의 경우 신규 취급분은 DSR 계산에 산입하지 않는다.

금리 측면에서도 매력도가 상당하다는 평가다. 22일 기준 주요 시중은행의 고정형 주택담보대출(5년 주기형) 금리가 연 4.09~6.69%에 이르는 상황에서, 수신금리에 1.0~1.5%포인트가량을 가산해 대출금리가 결정되는 예담대의 금리가 소비자들의 눈길을 끌고 있다는 설명이다. 5대 은행의 1년 만기 정기예금 최고금리가 2.55~2.80% 수준으로, 이에 예담대 금리는 3~4%대에서 형성되고 있다.

은행권 관계자는 "예금담보대출은 접근성이 뛰어나고 금리가 낮은 데다, DSR 한도 산정 예외 대상이라는 점이 매력으로 작용해 목적자금 용도로 활용되는 경우가 많다"며 "예·적금 상품은 그대로 유지하면서 레버리지를 활용해 투자 등 다양한 자금 조달에 쓰였을 가능성이 높다"고 말했다.