매출 4371억원·영업익 1346억원 기록

분할 전보다 각각 57%, 94% 증가

상하이 봉쇄 예상보다 피해 적어

디스커버리 등 아웃도어도 한몫

분할 전보다 각각 57%, 94% 증가

상하이 봉쇄 예상보다 피해 적어

디스커버리 등 아웃도어도 한몫

|

5일 금융감독원에 따르면 F&F의 올 1분기 연결 기준 매출액은 4371억원, 영업이익은 1346억원으로 잠정 집계됐다. 지난해 5월 인적분할로 설립돼 전년 동기 대비 증감율은 공개하지 않았으나, 분할 전인 F&F홀딩스의 1분기 패션 사업부문과 비교하면 매출과 영업이익이 각각 57.4%, 94.4% 증가했음을 알 수 있다.

F&F가 호실적을 낸 것은 중국 시장 위축에 따른 부진이 실적에 미미하게 작용했기 때문이다. 특히 코로나19 확산세로 도시 봉쇄령이 내려진 중국 상하이의 경우 주력 수출 거점지이지만, 매장 수가 적어 예상보다 피해가 덜했다. 올 1분기 말 기준 F&F 중국 상하이 매장 수는 53개로 전체 매장 수(544개)의 10% 수준이며, 이중 18개가 직영점으로 대리상 내 상하이 매장 수 비중은 5% 내외에 그친다.

박하경 한국투자증권 연구원은 “상하이 록다운(봉쇄)이 실적에 미치는 영향은 우려할 수준이 아니다”면서 “연말 매장 수 목표에 변함이 없고 대리상들의 높은 재고 소진율을 감안하면 락다운 해제 후 가파른 정상화가 전망된다”고 설명했다. 또한 도매 매출 구조상 1분기 물량이 이미 출하됐기 때문에 문제가 크지 않았다는 설명이다.

내수시장도 든든한 조력자 역할을 자처했다. F&F가 전개하는 라이선스 브랜드 MLB, 디스커버리 등이 최근 국내 스트리트 패션을 주도하는 키워드로 떠오를 정도로 인기를 끌면서다. 실제 MLB의 경우 국내 매출이 성인 37.9%, 키즈 15.5% 각각 늘어난 것으로 나타났다.

늦겨울 추위에 아웃도어 제품이 인기를 끈 것도 한몫했다. 디스커버리 매출은 전년 대비 16% 증가해 올 1분기 의류 산업 성장률(11%)을 앞질렀다.

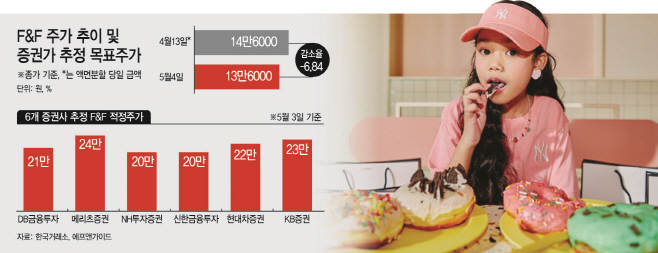

증권가에선 중국의 봉쇄조치가 투심에 악영향을 주고 있지만 주가 하락은 과도하다는 평가다. 특히 올 3분기부터는 영업환경이 다시 정상궤도에 오를 것이란 판단이다. 실제 4일 기준 F&F 주가는 주식 분할을 결정한 지난달 13일 대비 6.84% 떨어진 상태다.

반면 DB금융투자, 메리츠증권 등 6개 증권사가 추정한 F&F의 적정 주가는 약 21만6000원으로 괴리율은 59%에 달한다. 배송이 다올투자증권 연구원은 “2분기 부터 봉쇄 영향이 반영돼 중국 오프라인 매출 타격은 불가피하겠으나, 다른 중국 진출 소비재 기업들과 비교해선 상대적으로 선방할 전망”이라고 말했다. 박신애 KB증권 연구원은 “봉쇄 조치가 예상 대비 장기화되면서 4~5월 중국 법인 매출에 부정적 영향이 불가피할 전망이다”면서 “그러나 3분기부터는 영업환경이 정상화될 것으로 보인다. 최근 주가 조정을 매수 기회로 활용할 것을 추천한다”고 덧붙였다.