작년 5942억원 기록 수익성 개선

케미칼·태양광 '쌍두마차' 견인

2025년 연매출 21조 달성 잰걸음

케미칼·태양광 '쌍두마차' 견인

2025년 연매출 21조 달성 잰걸음

|

김승연 한화그룹 회장의 경영 복귀를 앞두고 있는 상황에서 장남 김동관 한화솔루션 사장이 경영 능력을 입증하고 있다는 평가다. 김 사장은 그룹의 미래 성장 동력인 태양광 사업을 진두지휘해왔고, 지난해에는 전략부문장(부사장)에서 대표이사로 승진했다. 김 사장이 한화솔루션을 총괄하게 된 만큼 앞으로 태양광 사업도 비중이 커질 것으로 전망된다. 한화솔루션은 이날 태양광 사업의 경우 셀·모듈의 생산·판매 중심인 사업 모델을 시스템·분산전원 솔루션 사업 등으로 확대해나가겠다는 계획을 발표했다. 2025년까지 연간 매출 21조원까지 확대하고, 이 중 태양광 사업의 비중을 최대 60%까지 늘린다는 방침이다.

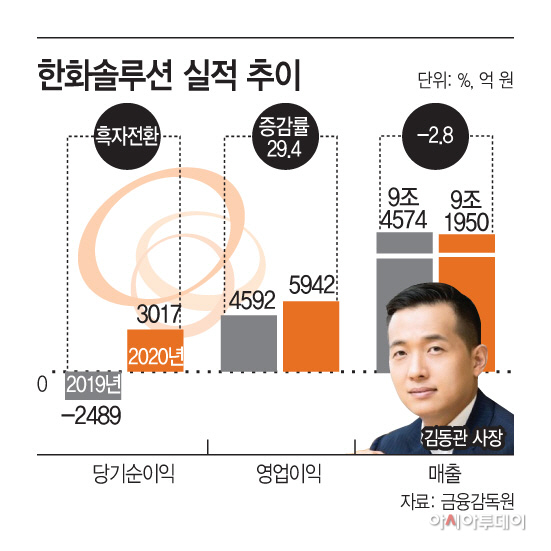

한화솔루션은 지난해 영업이익이 전년 동기 대비 29.4% 증가한 5942억원을 기록했다고 18일 밝혔다. 같은 기간 매출액은 2.8% 감소한 9조1950억원, 당기순이익은 흑자 전환한 3017억원이다.

한화솔루션의 실적 개선을 이끈 건 태양광과 케미칼 부문이다. 한화솔루션의 태양광 사업을 담당하는 큐셀 부문의 매출은 3조7023억원으로 1년새 4.1% 늘었으며, 영업이익은 1904억원으로 5.2% 늘었다. 미국과 유럽 등 주요 시장에서 태양광 모듈 판매가 늘었고, 발전 사업을 확대하면서 실적이 개선됐다. 다만 4분기에는 웨이퍼, 은, 유리 등 주요 원자재의 물류비 상승, 성과급 등 일회성 비용 증가로 24억원의 적자를 기록했다.

케미칼 부문은 매출이 4.4% 감소한 3조3265억원을 기록했지만, 영업이익이 47.5% 증가한 3812억원을 달성했다. 이는 저유가 덕분에 저가 원료 투입 효과가 지속됐고, 폴리염화비닐(PVC), 폴리올레핀(PO) 등 주요 제품의 가격은 상승한 덕분이다.

첨단소재 부문은 매출 7519억원으로 7% 줄었지만, 영업손실은 76억원으로 적자 규모를 줄였다. 코로나19 여파로 매출은 줄었지만, 원가 절감을 통해 수익성을 개선했다는 설명이다.

한화솔루션은 이날 진행한 컨퍼런스콜에서 태양광 사업의 중장기 방향성을 발표했다. 그동안 셀·모듈의 생산·판매 중심으로 사업을 진행했다면, 앞으로는 시스템·분산전원 솔루션 사업, 신재생에너지 발전소 개발 및 매각 사업으로 확대한다는 계획이다.

이 같은 변화를 통해 2025년 매출을 21조원까지 확대한다는 방침이다. 회사 측은 큐셀 부문의 매출 비중이 최대 60%를 차지할 것으로 내다봤다. 큐셀 부문 내에서는 발전 사업과 분산형에너지 사업이 각각 40%, 20%를 차지할 것으로 기대했다. 한화솔루션 관계자는 “케미칼 부문의 안정적인 수익은 지속될 전망”이라며 “큐셀 부문은 단기 실적에 연연하기보다는 중장기적으로 대형 발전프로젝트 개발사업, 인공지능(AI) 기반의 전력판매사업 확대로 글로벌 신재생 에너지 기업으로 위상을 강화하겠다”고 말했다.