|

정부는 22일 서울 명동 은행회관에서 세제발전심의위원회를 열고 이같은 내용의 2020년 세법개정안을 확정, 발표했다.

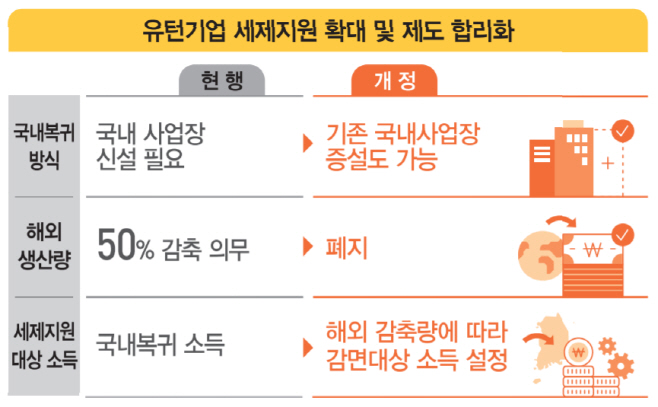

먼저 유턴방식 제한을 완화한다. 국내사업장 신설 외에 국내사업장을 증설하는 방식으로 돌아오는 경우 국내복귀 후 5년간(수도권 내 복귀시 3년간) 소득세와 법인세를 면제한다. 이후 2년간은 50%를 감면 받을 수 있다.

또한 기존에는 해외사업장 생산량 50% 이상을 감축하고 돌아온 유턴기업에만 법인세와 소득세를 감면해 줬지만 앞으로는 해외사업장 생산량 감축 요건을 폐지하고, 생산 감축량에 비례해 감면 혜택을 주기로 했다.

외국인 우수 인력의 국내유입을 지원하기 위해 외국인 기술자에 대한 소득세 감면제도를 재설계한다. 인력 요건은 이공계 등 석사학위 소지자는 5년 이상의 연구·개발(R&D) 경력, 박사학위 소지자는 2년 이상 R&D 경력으로 강화하고, 취업기관은 현재 외국인투자기업 R&D 센터에서 기업부설 연구소·연구개발전담부서, 정부출연 연구기관 및 대학·대학부설 연구기관으로 확대한다.

이 밖에 중소기업의 전략적 연구개발 지원을 위해 특허 조사·분석 비용을 R&D비용 세액공제 대상에 포함하기로 했다.