|

정부는 22일 서울 명동 은행회관에서 세제발전심의위원회를 열고 이같은 내용의 2020년 세법개정안을 확정, 발표했다.

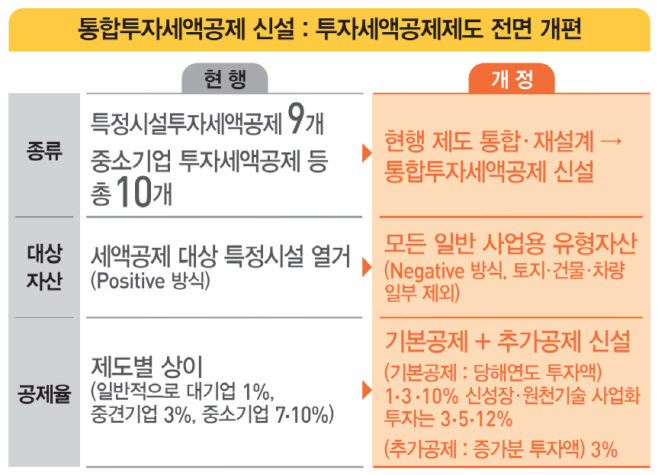

현재는 기업이 시설에 투자하면 세액공제를 받을 수 있는 제도가 △생산성향상시설 투자세액공제 △신성장기술 사업화시설 투자세액공제 △근로자복지증진시설 투자세액공제 △안전설비 투자세액공제 △에너지절약시설 투자세액공제 △연구인력개발설비 투자세액공제 △의약품품질관리개선시설 투자세액공제 △환경보전시설 투자세액공제 △5G(5세대 이동통신) 시설 투자세액공제 등 9가지에 중소기업 등 투자세액공제를 합쳐 총 10개 제도를 운영했다. 정부는 이를 하나로 단순화하는 통합투자세액공제 제도를 신설하기로 했다.

또한 시설투자 시 세액공제를 적용해주는 대상 범위도 대폭 확대한다. 기존에는 특정시설을 열거하는 방식이었으나, 전면 개편을 통해 모든 사업용 유형자산을 대상으로 하고 일부 자산(토지, 건물, 차량 등)만 배제하는 ‘네거티브 방식’을 채택하기로 했다.

다만 업종별 특성을 감안해 건설업(포크레인 등 중장비), 도소매·물류업(창고 등 물류시설), 운수업(차량·운반구·선박), 관광숙박업(건축물·부속 시설물) 등 일부 업종은 예외를 인정하기로 했다. 또 세제지원 대상 투자지역은 수도권과밀억제 권역 밖으로 제한한다.

특히 당기투자분에 대해서 현재 기본공제(대기업 1%·중견기업 3%·중소기업 10%)에 더해 직전 3년 평균 투자액을 초과하는 투자증가분은 추가공제(모든 기업 3%)를 부여한다.

한국판 뉴딜 등 신산업 투자에 대한 지원 우대를 위해 통합투자세액공제가 적용되더라도 신성장 기술사업화 시설투자에 대해서는 일반투자보다 높은 기본공제율(대기업 3%·중견기업 5%·중소기업 12%)을 적용하고 적용요건을 대폭 완화한다. 적용시기는 2021년 투자분에 대해서는 기업이 기존 제도와 개편된 제도 중 유리한 제도를 선택할 수 있도록 허용한다.