최고 연 5.3%…3년 7개월 만에 5%대

2월 정점 뒤 공급액도 석 달 연속 감소

소득·주택가격 기준 현실화 목소리

2월 정점 뒤 공급액도 석 달 연속 감소

소득·주택가격 기준 현실화 목소리

|

7일 금융권에 따르면 한국주택금융공사(HF)는 이날부터 보금자리론 금리를 0.3%포인트 인상했다. 이에 따라 아낌e-보금자리론 금리는 연 4.9~5.2%로 조정됐다. 규제지역 담보주택에는 0.1%포인트의 가산금리가 더해져 아낌e 기준 최고 적용금리는 연 5.3%가 된다. 보금자리론 최고 적용금리가 5%대로 올라선 것은 2022년 12월 이후 3년 7개월 만이다.

보금자리론 금리는 올해 들어서만 다섯 차례 올랐다. 주금공은 1월 0.25%포인트, 2월 0.15%포인트, 4월 0.3%포인트, 5월 0.25%포인트에 이어 이달 0.3%포인트를 추가 인상했다. 연초 이후 누적 인상 폭은 1.25%포인트에 달한다.

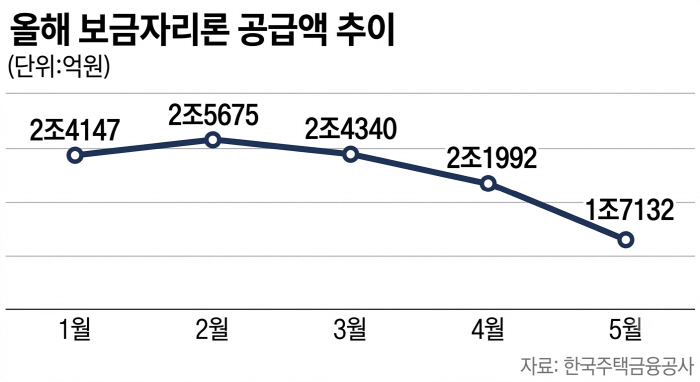

금리 인상과 연간 공급 목표 관리 등이 맞물리면서 정책모기지 공급 증가세도 다소 둔화하는 모습이다. 월별 공급액은 2월 2조5675억원을 정점으로 3월 2조4340억원, 4월 2조1992억원, 5월 1조7132억원으로 석 달 연속 줄었다. 5월 공급액은 2월과 비교하면 33.3% 감소한 수치다.

다만 시중은행 주담대와 비교하면 보금자리론의 금리 경쟁력은 여전히 남아 있다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 5년 고정형 주담대 금리는 이달 초 기준 연 4.65~7.35% 수준이다. 다만 보금자리론은 일반적으로 부부합산 연소득 7000만원 이하인 무주택 또는 1주택자를 대상으로 하는 만큼, 5%대 장기 고정금리도 실수요자에게는 적지 않은 원리금 상환 부담으로 작용할 수 있다.

그렇다고 정책대출 공급 확대와 금리 인하가 곧바로 해법이 되기는 어렵다. 보금자리론 역시 가계대출에 포함되는 만큼 공급을 늘리면 가계부채 증가세를 자극하고 수도권 주택시장 과열을 부추길 수 있다. 은행권 대출 문턱이 높아질수록 일부 수요가 정책모기지로 이동할 수 있다는 점에서 정부도 실수요자 지원과 총량 관리 사이의 균형을 찾아야 한다.

이상원 동아대 금융학과 교수는 "정책대출의 금리나 조건도 시장금리와 조달비용, 가계대출 관리 기조를 완전히 외면하기는 어렵다"면서도 "부부합산 소득 7000만원, 주택가격 6억원 이하 같은 과거 기준이 현재 실수요자들이 처한 여건과 괴리가 큰 것도 사실"이라고 지적했다. 이어 "가계대출 관리와 부동산 과열 억제도 중요하지만 변화한 소득과 주택가격 수준을 제때 반영해 실수요자 지원 기준을 현실화할 필요가 있다"고 말했다.