거래대금 급증에 1Q 실적 상승 기대

미래에셋 당기순익 287% ↑ 1위 전망

스페이스X 등 혁신기업 투자도 한몫

목표가 줄상향속 평가익 선반영 주의

미래에셋 당기순익 287% ↑ 1위 전망

스페이스X 등 혁신기업 투자도 한몫

목표가 줄상향속 평가익 선반영 주의

|

미래에셋증권이 가장 가파른 이익 증가세와 최대 실적을 동시에 기록할 것으로 예상된다. 스페이스X와 같은 해외 비상장 혁신기업 투자에 따른 평가이익 기대까지 더해지며 업황 개선 이상의 수혜를 입을 것으로 기대받으면서다. 이에 증권가에선 미래에셋증권의 목표주가도 올려 잡는 추세다. 다만 이 같은 투자 성과의 지속성을 유지해야 한다는 점은 과제로 남아 있다는 평가다.

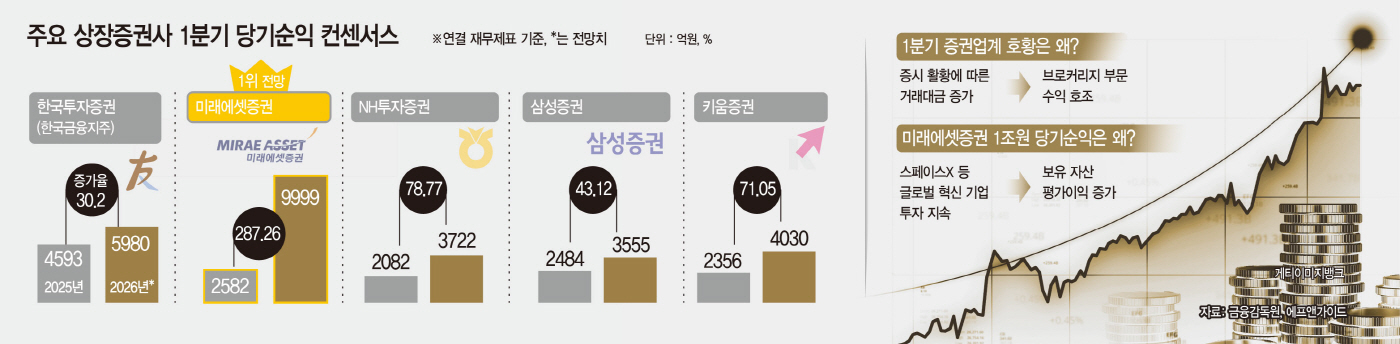

12일 금융정보업체 에프앤가이드에 따르면 주요 5개 상장 증권사(한국투자증권·미래에셋증권·NH투자증권·삼성증권·키움증권) 중 미래에셋증권이 올해 1분기 가장 가파른 성장세를 보이는 동시에 실적 규모에서도 가장 앞설 것으로 전망된다. 미래에셋증권의 1분기 당기순이익 컨센서스는 9999억원으로, 지난해 같은 기간(2582억원) 대비 287.26% 늘어난 수준이다. 주요 증권사 중 유일하게 1조원에 육박하는 실적이다.

뒤를 이어 NH투자증권은 3722억원으로 전년 동기 대비 78.77%, 키움증권은 4030억원으로 71.05%, 삼성증권은 3555억원으로 43.12%, 한국금융지주(한국투자증권)는 5980억원으로 30.20% 증가한 실적을 낼 것으로 관측된다.

이 같은 실적 개선 기대감은 브로커리지 부문 회복에 기반하고 있다. 올해 들어 국내 증시는 거래대금이 늘고 투자심리도 살아나면서 활기를 띠었다. 올해 1분기 코스피·코스닥(한국거래소 기준)의 거래대금은 약 2586조원으로 지난해 같은 기간(1065조원) 대비 142.82% 증가했다. 이에 증권사의 수수료 수익도 증가한 것으로 풀이된다. 여기에 중동 상황 등 시장 변동성이 커지는 환경 속에서도 채권·주식 등 운용 부문 손익도 개선되며 예상치를 끌어올리고 있다는 분석이다.

안영준 키움증권 연구원은 "위탁매매 수수료가 여전히 국내 증권사의 실적에 상당한 부분을 차지한다"며 "거래대금 증가에 비례해 증권사의 실적 호조를 예상할 수 있다"고 설명했다.

특히 미래에셋증권은 업황 개선에 따른 수혜를 넘어 별도의 성장 동력까지 확보했다는 점에서 시장의 주목을 받고 있다. 미래에셋증권은 미래에셋AI투자조합1호, Gaia Fund I, Gaia Fund II, Mars Fund I, Mars Fund III, 글로벌섹터리더투자조합1호, 스페이스투자조합1호 등을 통해 스페이스X와 xAI와 같은 해외 비상장 혁신기업에 투자해 왔다. 관련 자산 가치 상승이 1분기 실적에 반영될 가능성이 거론되면서 시장의 기대를 한 몸에 받고 있다는 평가다. 브로커리지와 운용 부문 호조에 더해 보유 자산의 평가이익까지 더해지면서 경쟁사들보다 더욱 가파른 상승세가 가능할 것으로 기대 받고 있다.

이는 미래에셋그룹의 장기 전략과도 맞닿아 있다. 박현주 미래에셋그룹 회장 겸 미래에셋증권 글로벌전략가(GSO)는 "확보된 자본을 다시 야성이 살아있는 현장에 재투자해 글로벌 경쟁사들이 따라올 수 없는 초격차를 만들어 내야 한다"고 강조한 바 있다.

단순히 국내 경쟁력에 머무르는 게 아닌, 글로벌 혁신기업 투자와 자본 재배치를 통해 수익 기반을 넓혀온 전략이 이번 실적에도 반영되고 있다는 의미다.

증권가도 미래에셋증권의 실적 기대치에 목표주가를 높여 잡는 분위기다. 가장 높은 목표주가를 잡은 NH투자증권은 11만원을 제시했다. 올해 1분기가 끝난 이후 유안타증권(8만3000원), 하나증권(8만1000원), 키움증권(7만5000원), BNK증권(6만8000원) 등이 목표주가를 일제히 상향했다.

다만 투자의견은 엇갈린다. 한국투자증권과 KB증권, BNK증권 등 일부 증권사는 중립 의견을 제시했다. 이는 1조4000억원가량의 스페이스X 투자 자산 관련 평가이익이 1분기에 반영될 수 있다는 기대가 이미 주가 상당 부분에 선반영됐다는 시각에서다.

실적 자체는 강하더라도 단기적으로는 밸류에이션 부담에 따른 주가 조정 압력이 커질 수 있다는 의견이다.

강승건 KB증권 연구원은 "이번(스페이스X)과 같은 투자 성과의 지속성을 담보하기 어렵다는 점과 높아진 밸류에이션으로 인해 주주환원 방식의 변화도 나타날 수 있다는 점을 고려해야 한다"며 "이러한 관점에서 추가적인 멀티플 상향에 부담 요인으로 작용할 수 있다"고 판단했다.