자기자본·순영업수익 동반 성장… 신평사 신용등급 일제히 상향

IB 중심 고수익 구조는 강점… 사업부문별 기여도 편중은 여전

PIB센터·Super365 앞세워 리테일 강화… 수익 다각화 속도

IB 중심 고수익 구조는 강점… 사업부문별 기여도 편중은 여전

PIB센터·Super365 앞세워 리테일 강화… 수익 다각화 속도

|

다만 수익 기여도가 기업금융(IB) 부문에 쏠려 있어, 메리츠증권의 사업 다각화가 여전히 숙제로 남아있다는 설명이다. 이에 메리츠증권은 프라이빗투자은행(PIB)센터를 중심으로 리테일 부문을 강화해 다른 부문의 경쟁력도 키운다는 계획이다.

24일 금융투자 업계에 따르면 나이스신용평가와 한국신용평가는 각각 메리츠증권의 장기신용등급을 AA-/Positive에서 AA/Stable, AA/안정적으로 일제히 상향했다. 나신평은 메리츠증권의 후순위 무보증사채, 신종자본증권에 대해서도 AA-/Stable, A+/Stable로 올렸다. 한신평 역시 후순위사채, 신종자본증권에 대해 각각 AA-/안정적, A+/안정적으로 상향 조정했다.

두 신용평가사는 메리츠증권의 신용등급 상향 배경으로 자본력 확대와 수익원 다각화로 인한 이익창출 능력을 공통으로 제시했다. 한신평은 자본규모 확대를 통해 사업경쟁력이 강화됐다고 봤고, 나신평도 동종업계 대비 차별화된 자본규모와 IB 부문의 견조한 수익성, 우발부채 부담 완화 등을 주요 상향 요인으로 꼽았다.

지표는 평가를 뒷받침한다. 메리츠증권의 자기자본 규모(별도기준)는 2023년 5조6194억원에서 2024년 6조2977억원, 지난해 7조5353억원까지 늘어났다. 순영업수익도 2023년 1조1163억원, 2024년 1조5103억원, 2025년 1조7503억원으로 증가세를 보인다. 그중 가장 눈에 띄는 건 IB 분야다. 지난 3년 동안 IB 부문 순영업수익은 2023년 2828억원, 2024년 5515억원, 2025년 6423억원으로 꾸준히 오름세다. 2024년부터 지난해까진 부동산 프로젝트파이낸싱(PF) 비중을 낮추고 전통 IB를 키운 포트폴리오 전환이 맞물리면서 수익성이 크게 성장했다. 여기에 지난해 4분기엔 SK이노베이션 LNG 자산 유동화 딜 등 신규 딜을 기반으로 성장세를 이어 나갔다.

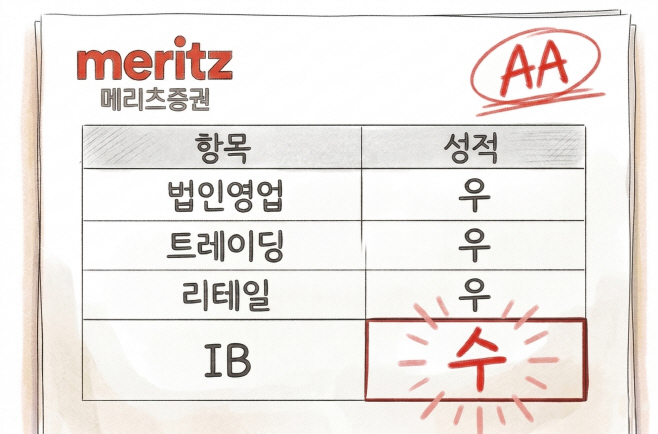

타 사업부문도 꾸준한 성장세를 보이며 수익원 다각화를 보여주고 있다. 리테일 분야는 2023년 1443억원의 순영업수익을 기록했으나 2024년엔 1439억원을 기록하며 제자리걸음을 했다. 2025년 2128억원의 순영업수익을 올리며 반등에는 성공했지만, 기여도는 12%대에 머물렀다. 트레이딩 부문은 2023년 2186억원, 2024년 2698억원, 2025년 3119억원으로 지속해 성장했다. 법인영업 부문도 2023년 1686억원, 2024년 2389억원, 2025년 2509억원으로 꾸준히 성장세다.

다만 영업수익 기여도 측면에선 일부 분야에서 성장이 쏠림현상을 보인다. IB 부문의 순영업수익 중 기여도는 2023년 25.33%에서 2025년 36.7%로 늘어났다. 같은 시기 리테일 부문은 12.92%에서 12.16%로 거의 제자리걸음을 하고 있다. 트레이딩 부문과 법인영업 부문은 각각 19.58%에서 17.82%, 15.1%에서 14.33%로 전체 순영업수익에 대한 기여도가 줄어드는 모습을 보이고 있다.

균형 맞는 성장이 필요하다는 지적이다. IB 부문이 127.14% 성장할 동안 리테일과 트레이딩, 법인영업 부문은 각각 47.49%, 42.7%, 48.82% 성장하면서, 성장세가 IB 부문에 집중됐기 때문이다.

메리츠증권은 우선 리테일에 두 가지 축으로 집중하는 모양새다. 한 축은 PIB센터의 강화다 지난해 총 2곳의 PIB센터를 출범해 총 9개 PIB센터를 갖고 있다. 이를 통해 초고액자산가와 법인·기업의 자금을 공략하게 한 것이다. 리테일을 넘어 자산관리와 금융상품, 트레이딩을 연계해 중장기적인 수익 창출 기반을 마련한다는 계획이다.

다른 한 축은 2024년 11월부터 시작한 Super365 무료 이벤트를 기반으로 디지털 고객을 끌어들이는 전략이다. 비대면 전용 계좌인 Super365 계좌는 출시 초기 1조원에 못 미치던 고객 예탁자산이 최근 23조원 수준까지 불어나면서 빠른 성장세를 보였다. 최근엔 국내시장 복귀 계좌(RIA)와 관련해 고객 모집을 위해 골드바·골드 포인트 등 이벤트를 진행하면서 디지털 리테일 경쟁력을 강화하는 모습이다.

메리츠증권 관계자는 "리테일 부문은 디지털 고객과 초고액자산가·기업 고객 등 두 축으로 나눠 확대하고 있다"며 "PIB센터를 통해 고액자산가와 기업 고객 수요에 대응하는 한편, Super365를 통해 고객 수와 예탁자산이 큰 폭으로 늘렸다"고 설명했다. 그러면서 "올해 상반기 중 커뮤니티 기능이 결합된 리테일 플랫폼도 선보일 예정"이라며 "WTS(웹트레이딩시스템)와 연계되면 기존 고객 활용도도 더욱 높아질 것으로 기대하고 있다"고 덧붙였다.