위드코로나 수혜 기대속 성적 초라

中 봉쇄 정책·원자재값 급등 악재

"中 광군제로 9월 매출 회복 기대"

中 봉쇄 정책·원자재값 급등 악재

"中 광군제로 9월 매출 회복 기대"

|

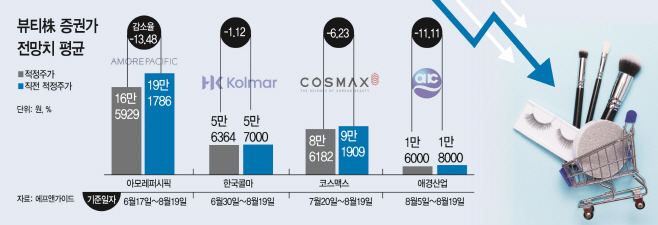

21일 증권업계에 따르면 아모레퍼시픽, 한국콜마, 코스맥스, 애경산업 등 국내 주요 뷰티 기업들의 목표주가가 줄 하향되고 있다. 목표주가는 3~6개월 또는 1년 뒤 도달할 수 있는 최고 가격으로, 증권가들이 기업의 영업 가치와 실적 추정치, 업황 등을 분석해 산정한다.

부진이 예상되는 대표 종목은 올 2분기 '어닝쇼크(실적부진)'를 낸 아모레퍼시픽이다. 중국의 제로 코로나 정책에 따른 주요 도시 봉쇄로 생산·물류 및 매장 운영이 제한되며 타격이 컸다. 중국 사업 매출은 전년 동기 대비 59% 급감했다.

이에 실적 발표 이튿날인 7월 29일부터 이날까지 아모레퍼시픽의 목표주가를 내린 보고서는 11건에 달한다. 아모레퍼시픽의 목표주가는 직전(19만1786원)에서 16만5929원으로 13.5% 하향됐다.

허제나 DB금융투자 연구원은 "중국 봉쇄가 일단락되며 6월 휴점률은 10%대로 낮아졌지만, 중국에서의 브랜드 효율화 효과는 3분기를 지나 4분기부터 서서히 나타날 가능성이 높다"며 "당분간 실적 모멘텀은 약할 것으로 전망된다"고 설명했다.

화장품 제조업자 개발 생산(ODM) 기업인 코스맥스의 평균 목표 주가는 9만1909원에서 8만6182원으로 6.23% 낮아졌다.

김명주 한국투자증권 연구원은 "중국법인의 매출 성장 둔화와 원부자재 가격 상승에 따른 원가율 훼손을 반영해 2022년과 2023년 주당순이익(EPS)을 각각 11.3%, 8% 하향 조정했다"며 "주요 자회사의 상장 시점에 따른 불확실성이 코스맥스의 밸류에이션 상승 제한요인이다"고 말했다.

현대차증권은 최근 애경산업의 목표주가를 직전 2만원에서 1만6000원으로 20% 내렸다. 정혜진 현대차증권 연구원은 "화장품 부문 매출 비중의 70%를 차지하는 수출 채널이 중국 현지 락다운(봉쇄령) 영향으로 시장 기대치보다 부진한 실적을 기록했다"고 평가했다.

한국콜마는 2분기 호실적을 기록한데 이어, 3분기 실적 개선을 이어갈 것이란 증권가 전망에도 목표주가가 떨어졌다. 증권가에서 제시한 한국콜마의 목표주가 평균치는 5만7000원에서 5만6364원으로 낮아졌다.

이는 한국콜마의 펀더멘탈(기초체력) 때문이 아닌 화장품업계를 둘러싼 녹록지 않은 시장 환경의 영향이 컸다. 허제나 DB금융투자 연구원은 "화장품 업종 전반의 센티먼트(투자심리) 부진으로 한국콜마의 타겟 P/E(주가수익비율) 멀티플을 기존 20배에서 15배로 낮추면서 목표가도 내렸다"고 전했다.

증권가에선 중국향 매출 비중이 높은 화장품 기업의 경우 '중국의 소비 심리 회복 여부'가 관건이 될 것이라고 전망했다. 또 중국 시장 매출 의존도가 낮은 화장품 기업에 주목해야 한다고 조언했다.

박종대 하나증권 연구원은 "상반기 화장품 업체들 실적 발표에서 중국 매출 비중이 높은 업체와 비중국 비중이 높은 업체들 사이 실적이 예상보다 더 크게 차별화되고 있다"며 "중국 매출 비중이 50%를 넘어서는 업체들의 경우 광군제 선수요가 시작되는 9월 매출 회복 여부가 관건"이라고 말했다.