2분기 영업익 1조2359억…569.5%↑

고유가에 정제부문 매출 확대 주효

조선사들 3Q부턴 흑자 전환 가능성

정기선 사장, 경영능력 입증 시험대

고유가에 정제부문 매출 확대 주효

조선사들 3Q부턴 흑자 전환 가능성

정기선 사장, 경영능력 입증 시험대

|

하반기에는 한국조선해양 등 조선 자회사들이 주목받을 전망이다. 고유가 덕을 봤던 현대오일뱅크가 주춤할 것으로 예상되고 있어서다. 반면 2분기 적자 폭을 줄인 조선사들은 3분기부터는 흑자 전환도 가능할 것으로 관측된다. 이에 HD현대와 한국조선해양의 대표이사를 맡고 있는 정기선 사장의 역할이 중요해지고 있다. 현대중공업그룹의 3세인 정 사장은 올해 초부터 HD현대와 한국조선해양의 대표를 맡고 있다. 승계를 위해서는 경영 능력을 입증해야 하고, 현재 그룹의 핵심 계열사 대표를 맡으면서 모태 사업인 조선업과 미래 사업을 진두지휘 하고 있다. 특히 조선업은 현대중공업그룹의 모태인 만큼 한국조선해양을 중심으로 조선 계열사들의 악화된 수익성을 개선하고 재도약을 이끌어야 한다. 대우조선해양을 계기로 조선업계의 파업 리스크가 부각되고 있는 만큼 노조와의 관계를 어떻게 이끌어나길지도 관전 포인트다.

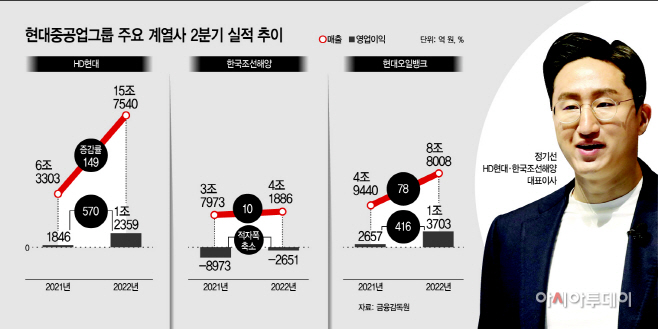

31일 금융감독원에 따르면 HD현대의 2분기 매출은 15조7540억 원, 영업이익은 1조2359억 원으로 집계됐다. 전년 동기 대비 각각 148.9%, 569.5% 증가한 수치다. 회사 측은 인플레이션과 금리 인상, 러시아·우크라이나 전쟁의 장기화 등 글로벌 경기침체 위기에서도 주요 자회사들의 견고한 실적을 냈다고 진단했다.

HD현대의 매출이 늘어난 건 지난 3월 연결 편입된 한국조선해양 실적이 전체 2분기에 전체 반영됐기 때문이다. 기존에는 기준법 평가를 반영했지만, HD현대의 실질 지배력이 50%를 초과하면서 3월부터 연결 실적으로 편입됐다. 유가 상승에 따른 정유부문 매출 확대도 주효했다. 영업이익은 정유부문의 수익성이 증가하고 건설기계 등 주요 자회사의 견고한 실적을 바탕으로 흑자가 큰 폭으로 확대됐다.

특히 현대오일뱅크가 매출 8조 8008억원, 영업이익 1조3703억원을 기록했다. 정제마진 개선 및 유가 상승에 따른 재고평가 이익 등이 확대된 결과다. 건설기계부문인 현대제뉴인은 중국 봉쇄 등에 영향에도 불구하고 다양한 제품 라인업을 바탕으로 유럽, 북미 등 선진시장과 동남아 등 신흥시장을 공략하며 매출 2조 1167억원, 영업이익 1122억원의 실적을 기록했다.

현대일렉트릭은 중동 시장 내 수주 확대 및 선박용 제품 판매 증가에 힘입어 매출은 5401억원, 영업이익 272억원을 기록했다. 이는 각각 전 분기 대비 53.5%, 62.9% 증가한 수치다. 현대글로벌서비스는 친환경 선박 리트로핏과 선박 부품서비스 수주 호조에 힘입어 매출 3830억 원, 영업이익 348억 원의 실적을 기록했으며, 현대로보틱스도 43억 원의 영업이익으로 흑자 전환에 성공했다.

한국조선해양은 2분기 매출 4조 1886억 원, 영업손실 2651억 원의 실적을 발표했다. 매출은 선박 건조물량이 늘어나면서 전 분기 대비 7.2% 증가했으나, 영업이익은 강재가 상승을 비롯한 일회성 요인으로 전 분기에 이어 적자를 기록했다.

실제 하반기에는 원자재 가격이 하락하면서 조선부문의 실적 개선이 예상된다. 김현태 BNK투자증권 연구원은 "하반기에는 조선사 매출 증가 및 원가율 안정화로 적자 폭이 크게 줄어들 것"이라고 내다봤다.

최근 글로벌 원자재 가격이 하락세를 보이는 만큼 추가적으로 가격 상승이 이뤄지지 않을 것이란 분석이다. 시장에서는 지난해 1조3000억원대의 적자를 기록했던 한국조선해양의 손실 규모가 2000억원대로 줄어들 것으로 전망하고 있다. 회사에서도 조선부문이 3분기부터는 흑자를 내고, 점진적으로 규모를 키워갈 것으로 전망했다.

현대중공업그룹 관계자는 "하반기 조선 부문에서 고부가가치선 건조 비중 증가에 따른 큰 폭의 실적 개선이 예상되고, 석유화학 사업의 본격적인 매출 및 순익 증대가 기대된다"며, "친환경 기술 개발과 시장 특성에 맞는 영업전략으로 견조한 실적을 이어갈 수 있도록 최선을 다할 것"이라고 밝혔다.