3분기 영업익 2332억원…35.7%↑

합병 후 화학·태양광·소재 '흑자'

헬스케어 진출 위해 투자도 확대

합병 후 화학·태양광·소재 '흑자'

헬스케어 진출 위해 투자도 확대

|

특히 이번 실적은 김승연 한화그룹 회장의 장남인 김동관 한화솔루션 사장이 전략부문장(부사장)에서 대표이사로 승진한 후 받아든 첫 성적표다. 그동안 신사업 발굴 등을 주력으로 했지만 이제는 한화솔루션을 총괄하고 있다. 이번 성과로 김 사장이 경영 능력을 다시 한 번 입증했다는 평가다. 김 사장은 현재에 안주하지 않고 포트폴리오 다각화도 추진하고 있다. 이 일환으로 고순도 크레졸(Cresol) 시설에 1200억원을 투자하기로 결정했다.

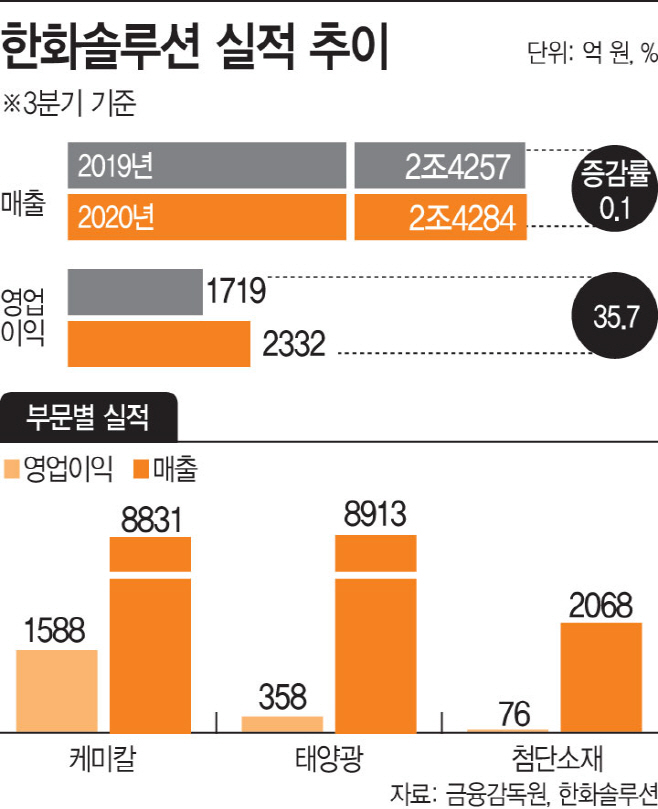

한화솔루션은 올해 3분기 영업이익이 전년 동기 대비 35.7% 증가한 2332억원을 기록했다고 10일 밝혔다. 같은 기간 매출액은 0.1% 늘어난 2조4284억원이다.

케미칼·태양광·첨단소재 등 3개 사업부문에서 모두 흑자를 달성했다. 특히 케미칼과 태양광 사업에서 영업이익 규모는 줄어들었지만 첨단소재 부문이 흑자 전환에 성공하면서 전사 실적도 개선됐다는 분석이다.

케미칼 부문의 매출액은 8831억원으로 전년 동기 대비 2.7% 줄었지만, 영업이익은 66.8% 증가한 1588억원을 기록했다. 국제 유가 하락에 따른 저가 원료 투입 효과가 지속된 데다 코로나19 여파로 일회용품 수요가 늘면서 PVC(폴리염화비닐), PO(폴리올레핀) 제품 가격이 상승했기 때문이다.

태양광 사업을 담당하는 큐셀 부문은 매출과 영업이익이 전년 대비 감소했다. 매출액은 3.4% 감소한 8913억원, 영업이익은 47% 줄어든 358억원을 각각 기록했다. 미국·유럽 등 주요 태양광 시장의 수요 회복세로 모듈 판매량은 늘었지만, 웨이퍼, 은, 유리 등 주요 원자재의 가격이 상승하면서 이익 규모가 줄었다.

첨단소재 부문은 매출이 전년 동기보다 1.4% 증가한 2068억원, 영업이익이 860% 늘어난 76억원이었다. 글로벌 완성차 업체의 생산 증가에 따라 부품 수요가 회복한 데다 주요 스마트폰 업체의 신제품 출시로 전자소재 사업의 실적이 개선되면서 흑자 전환에 성공했다.

한화솔루션은 신사업 발굴도 지속하고 있다. 헬스케어 및 정밀화학 제품 원료 사업에 진출하기 위해 고순도 크레졸 시설에 약 1200억원을 신규 투자한다고 공시했다. 고순도 크레졸은 헬스케어, 플라스틱 첨가제 등의 원료로 활용된다. 한화솔루션은 2023년 고순도 크레졸 생산 세계 3위를 목표로 사업을 추진한다는 방침이다.

4분기에는 태양광 사업부문이 실적 개선을 이끌 것으로 전망된다. 한화솔루션은 이날 진행한 실적발표 콘퍼런스 콜에서 태양광 모듈 케파가 연말까지 11.3GW를 달성할 것으로 예상했다. 다만 태양광 관련해서는 의미있는 증설 계획을 세우고 있지는 않다고 전했다.

한화솔루션 관계자는 “4분기에는 케미칼 부문은 저가 원료 투입 효과가 지속되지만 정기 보수 영향으로 영업이익이 줄 수 있고, 큐셀 부문은 태양광 모듈 판매량 증가로 실적이 개선될 것으로 예상한다”고 밝혔다.