흡수합병 3년 성과 살펴보니

손지웅 부사장, 제약·바이오 지휘

연구개발비 80%·인력 140명 늘려

2016년 대비 매출 18% 증가 '결실'

신약후보 물질 2→13개까지 확대

손지웅 부사장, 제약·바이오 지휘

연구개발비 80%·인력 140명 늘려

2016년 대비 매출 18% 증가 '결실'

신약후보 물질 2→13개까지 확대

|

LG화학이 당시 LG생명과학을 흡수합병한 건 R&D 투자를 적극적으로 지원해주기 위해서였다. 개별 제약·바이오기업이 자체적인 자금 조달을 통해 R&D 비용을 큰 폭으로 늘리기에는 부담이 크지만, LG화학의 소속이 될 경우 상대적으로 숨통이 트일 수 있기 때문이다. 자금 조달을 위한 방안으로 많은 제약·바이오기업들이 기업공개(IPO)를 추진하기도 하지만 당시 LG생명과학은 이미 상장사였던 만큼 다른 방안을 찾아야 했고, 석유화학사업 등으로 안정적인 캐시카우를 가지고 있는 LG화학에 합병되는 방안으로 결정됐다.

매년 R&D 비용을 확대해온 데에는 생명과학사업본부장을 맡고 있는 손지웅 부사장의 역할도 크다. 손 부사장은 지난 2017년 합류한 이후 4년째 LG화학의 제약·바이오사업을 진두지휘하고 있다. 영국 제약사인 아스트라제네카에서 항암제 신약물질 탐색 아시아태평양지역 총괄음 담당하고 한미약품 의학최고책임자(CMO) 겸 신약개발본부장을 역임하는 등 전문성을 보유했다는 평가다. 특히 손 부사장이 신약 개발을 강조하면서 R&D 비용이 확대될 수 있었다는 설명이다.

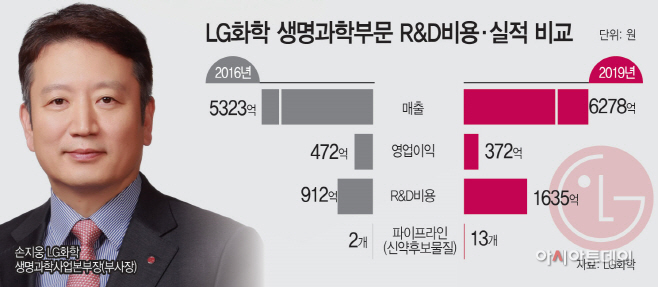

18일 LG화학에 따르면 생명과학본부의 R&D 비용은 지난 2016년 912억원에서 지난해 1635억원으로 79.3% 늘어났다. 같은 기간 매출액은 5323억원에서 6278억원으로 17.9% 증가했고, 영업이익은 472억원에서 372억원으로 21.2% 줄어들었다.

매출 증가에도 영업이익이 감소한 건 R&D비용, 마케팅 비용 등 투자가 확대된 데 따른 결과다. 실제로 LG화학 생명과학본부의 매출액에서 R&D비용이 차지하는 비중은 3년새 17%에서 27%로 확대됐다.

올해 상반기 실적만 놓고 보면 매출액은 3180억원, 영업이익은 376억원을 각각 기록했다. R&D비용으로도 834억원이 발생했다. 매출액은 지난해 상반기보다 7.4% 늘어났고 영업이익은 이미 지난해 연간 영업이익(372억원)을 넘어서는 등 실적 개선이 이뤄지고 있다.

LG화학은 올해 생명과학본부의 연간 매출액을 약 6600억원으로 목표로 하고 있는데, R&D비용으로는 2000억원을 예상하고 있다. 매출 대비 R&D비용을 30% 수준으로 예상하고 있는 셈이다.

이같은 투자는 파이프라인(신약후보물질)의 확대로 이어졌다는 해석이다. 합병 전 전임상단계 이상의 신약과제는 2개에서 13개까지 확대됐다. 해당 파이프라인에는 백신과 바이오시밀러, 에스테틱 등은 제외된 수치다. 현재 NASH(비알코올성지방간염), 비만, 당뇨, 골관절염, 항암 관련 파이프라인 7개가 전임상 단계를 진행하고 있으며, 희귀비만, 고형암, 비소세포폐암, 두경부암 관련 4개 파이프라인이 임상 1상 중이다. 통풍, 만성염증질환 관련해서는 임상 2상이, 당뇨복합제 관련 임상 3상이 진행되고 있다. LG생명과학이던 시절에는 백신, 당뇨, 바이오의약품 사업모델을 중심으로 했다면 LG화학에 합병된 이후에는 항암 및 면역, 당뇨 및 대사질환으로 사업모델을 전환했다.

생명과학본부 자체 인력도 합병 전 1400여명에서 현재는 1700여명으로 늘어났다. 합병 당시에도 LG화학의 기존 부서와의 통합 작업 등이 이뤄지지 않은 덕에 인력도 꾸준히 확대될 수 있었다는 설명이다. 특히 R&D 관련 인력은 합병 전 310여명에서 450여명으로 불어난 것으로 집계됐다.

LG화학 생명과학사업본부는 지속적으로 R&D 역량을 강화하고 오픈이노베이션을 늘리며 신약 파이프라인을 확대한다는 전략이다. 지난 2017년 이후 LG화학은 9개 글로벌 제약·바이오기업과 라이선스 인 계약을 체결하면서 성과도 내고 있다. 실제 이날도 중국의 ‘트랜스테라 바이오사이언스’의 전임상 단계 NASH(비알코올성 지방간염) 치료 신약 파이프라인(후보물질명 TT-01025)을 도입하는 계약을 체결하기도 했다. LG화학 관계자는 “생명과학이 LG화학에 합병된 이후 본부 인원이 전체적으로 늘었다”며 “전임상단계 이상의 신약과제도 2개에서 13개로 확대됐다”고 말했다.