2분기에도 4000억 영업손실

1분기보다 적자 폭은 줄어

석유·화학사업 마진 개선에

3분기 '턴어라운드' 가능성

1분기보다 적자 폭은 줄어

석유·화학사업 마진 개선에

3분기 '턴어라운드' 가능성

|

특히 SK이노베이션은 배터리 등 SK그룹의 미래 성장 동력을 담당하고 있는 곳인 있는 곳인 만큼 지속적인 체질 개선에 나서기로 했다. 외부 변수에 취약한 정유부문의 의존도를 낮추면서 안정적인 먹거리 창출이 어느 때보다 중요한 시기가 도래했기 때문이다. SK이노베이션은 전기차 배터리 해외 공장 증설을 통해 올해 연말 기준 생산량을 20GWh에서 2025년에는 100GWh로 확대한다는 방침이다. 또한 그린뉴딜 관련 정책으로 주목받고 있는 에너지저장장치(ESS) 역시 친환경 사업의 한 축으로 성장시켜나갈 계획이다.

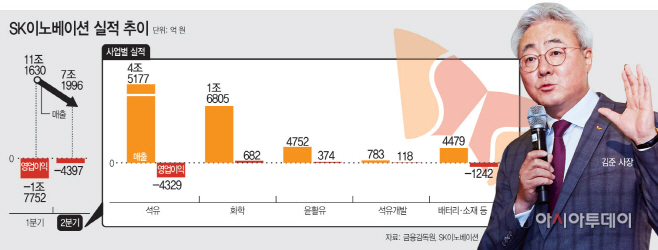

SK이노베이션은 올해 2분기 매출액은 7조1996억원, 영업손실은 4397억원을 기록했다고 29일 밝혔다. 이는 지난해 2분기 매출(13조226억원) 대비 44.7% 감소한 수준으로 2011년 SK이노베이션 출범 이후 가장 적은 매출이기도 하다. 영업손실은 최대규모의 적자를 기록한 직전 분기와 비교하면 크게 개선됐지만, 상반기에만 2조2149억원의 영업손실을 기록한 셈이다.

영업이익은 석유, 화학 등 전 사업군에 걸쳐 부진한 시황이 지속된 영향이 크다. 하지만 국제 유가의 안정으로 재고 관련 손실이 줄어들었고, OSP가 하락하면서 1분기보다 손실 폭이 줄었다는 분석이다. SK이노베이션 측은 하반기에는 각국의 경기 부양책과 글로벌 경기의 점진적 회복으로 석유 수요가 증가하며 정제마진이 개선될 것으로 전망했다.

사업별 실적을 살펴보면 석유사업은 영업손실 4329억원을 기록했다. OSP 하락과 유가 상승에 따른 래깅효과(원유 구매시점과 시장 투입시점이 1달 이상 차이나면서 발생하는 가격 차이 효과)로 마진이 개선됐고, 재고 관련 손실이 줄어들었다.

화학사업은 재고관련 손실이 줄고 연료 가격 하락에 따른 변동비가 줄어들며 전 분기보다 개선된 682억원의 영업이익을 냈다. 윤활유사업은 코로나19 영향으로 인해 미국과 유럽 시장에서 기유 판매량이 크게 줄어들었음에도, 원가 하락으로 인한 마진 개선 효과로 전 분기보다 85억원 증가한 374억원의 영업이익을 기록했다.

석유개발사업은 코로나19 확산으로 인해 수요가 급감하며 매출 물량이 감소하고 복합판매단가가 떨어지며 영업이익이 전 분기보다 335억원 줄어든 118억원을 기록했다. 배터리사업은 신규 가동한 해외 공장들이 조기 안정화하며 판매량이 늘었음에도, 글로벌 경영 시스템을 구축하기 위한 일회성 비용의 증가로 인해 전 분기보다 89억원 늘어난 1138억원 영업손실을 기록했다.

소재사업에서는 전기차용 분리막 판매 증가로 인해 영업이익이 전 분기보다 167억원 늘어난 437억원을 거뒀다. 이는 코로나19에도 불구하고 전기차배터리 시장 성장세가 지속됨에 따라 분리막 수요도 증가한 데 따른 것으로 해석된다

이날 SK이노베이션은 컨퍼런스콜을 통해 “증설 중인 유럽 헝가리와 미국 조지아주 등의 생산에 따라 2023년에는 전기차 배터리 생산능력이 71GWh로 확대될 것”이라며 “2025년까지는 100GWh를 목표로 하고 있다”고 말했다. 또한 “ESS 사업이 친환경 사업의 한 축을 담당하게 될 것”이라며 “ESS 사업을 확장할 준비를 하고 있다”고 밝혔다.

이명영 SK이노베이션 재무본부장은 “마진 개선에 따라 전분기 대비 영업손실은 축소됐지만 여전히 어려운 환경이 계속되고 있어, SK이노베이션의 딥체인지 방향에 맞게 치열한 체질개선과 끊임없는 혁신을 통해 위기를 극복해 나갈 것”이라고 말했다.

증권가에서도 3분기부터는 SK이노베이션이 영업이익을 낼 수 있을 것이라는 전망을 내놓고 있다. 에프앤가이드에 따르면 올해 3분기 SK이노베이션은 3266억원, 4분기 3088억원의 영업이익을 기록할 것으로 전망됐다. 김현태 BNK투자증권 연구원은 “3분기에는 재고평가이익이 2000억가량 발생하고 평균 정제마진도 2분기 대비 소폭 개선될 것”이라며 “윤활유는 하반기에도 안정적인 실적을 이어갈 전망”이라고 말했다.