|

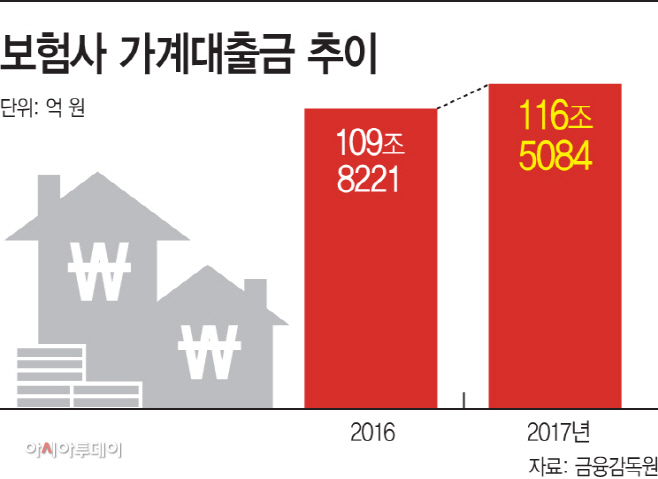

20일 금융감독원에 따르면 생명보험사·손해보험사의 작년 가계대출 규모는 116조5084억원으로 전년(109조8144억원)보다 6% 증가한 것으로 집계됐다.

생보사의 가계대출 규모는 작년 말 기준 82조2952억원으로 2016년 말(78조7403억원)보다 3조5000억원가량 증가했다. 같은기간 손보사의 가계대출은 31조원에서 34조2132억원으로 3조원가량 늘었다.

이는 보험약관대출과 부동산담보대출이 나란히 증가한 결과로 분석된다. 보험약관대출은 보험 가입자가 계약한 보험을 담보로 돈을 빌릴 수 있는 제도다. 가입한 보험 해지환급금의 50~95% 이내에서 대출이 이뤄진다.

생보사의 가계대출채권을 살펴보면 보험금약관대출이 2016년 44조1505억원에서 작년 말 46조6699억원으로, 부동산담보대출은 26조7032억원에서 27조6193억원으로 각각 증가했다. 손보사의 경우도 10조8320억원 수준이던 보험금약관대출은 12조3141억원으로, 부동산담보대출은 17조8725억원에서 19조4796억원으로 각각 늘었다.

은행권에서 대출을 받기 어려워지면서 보험사 등 2금융권으로 대출 수요가 옮겨왔을 것이란 해석이 나온다. 금융당국이 은행권의 가계대출 조이기에 나서면서 은행권의 가계대출 증감률은 2016년 9.5%에서 작년 9월 말 6.9%로 축소됐다. 같은 기간 보험업권의 가계대출 증가율은 9.7%에서 7.6%로 낮아졌지만 은행권보다는 높다.

다만 보험업권의 대출금리는 은행보다 금리가 높아 금리 인상기에 접어들면 부실화 우려가 커질 수밖에 없다. 일반적으로 은행에서 대출을 받지 못하는 경우는 신용등급이 낮거나 다중채무자일 경우가 크다. 향후 금리 인상에 따라 이자 부담이 커지게 되면 이자를 갚지 못하는 경우가 발생할 수 있다.

금융당국 역시 가계대출에 집중된 여신에 대한 우려가 크다. 단순 금융업권의 연체율 상승 뿐만 아니라 경기 전체적으로 리스크를 키울 수 있어서다. 금융당국이 올해 보험사의 건전성 검사를 강화하려는 배경이기도 하다.

금감원 관계자는 “보험사의 가계부채를 안정적으로 관리, 위험요인에 선제적으로 대응하고 취약회사를 중심으로 건전성 검사를 강화할 예정”이라고 말했다.