|

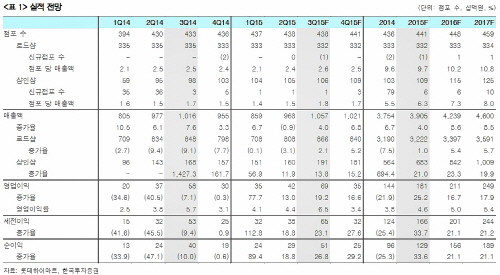

여영상 한국투자증권 연구원은 “동사의 3분기 매출액은 전년 동기 대비 4% 증가한 1조 570억원이 예상된다”며 “샵인샵의 평효율이 높아지고 로드샵 매출도 지난해 같은 기간보다 개선된 것으로 추정된다”고 설명했다.

여 연구원은 “에어컨과 휴대폰 매출 호조에 힘입어 3분기 영업이익은 전년 동기 대비 19% 증가한 690억원에 다다를 것”이라며 “샵인샵 효율 개선과 비용관리가 돋보이는 실적이다”고 분석했다.

그는 “두 자리 수 증가가 지속되는 휴대폰 매출과 재고 관리 단위(SKU)확대에 따른 평효율 개선을 감안하면 마진 개선은 내년에도 계속될 것이다”고 전망했다.