예·적금 비중 8%p 줄어…증권사 예치 비중은 확대

대출 활용 투자도 증가…빚투 경험 34%로 상승

대출 활용 투자도 증가…빚투 경험 34%로 상승

|

'빚투(빚내서 투자)' 수요도 늘었다. 대출을 보유한 1인가구 가운데 빌린 돈으로 금융상품에 투자한 경험이 있다는 응답은 30%를 넘어섰다. 지난해부터 이어진 증시 랠리 속에서 1인가구의 투자 성향이 한층 적극적으로 바뀌었다는 분석이다.

KB금융그룹은 19일 1인가구의 생활과 금융 행태를 분석한 '2026 한국 1인가구 보고서'를 발간했다고 밝혔다. 이번 보고서는 1인가구의 생활 만족도와 라이프 스타일, 금융생활, 직업 트렌드, 소비 트렌드 등 총 5개 장으로 구성됐다.

국가데이터처에 따르면 지난 2024년 기준 국내 1인가구는 804만5000가구로 전체 가구의 36.1%를 차지했다. 이는 3인가구(18.8%)와 4인가구(12.7%)를 합친 것보다 높은 수준이다. 현재 추세가 이어지면 오는 2052년에는 전체 가구의 41.3%인 962만가구가 1인가구가 될 것으로 전망된다.

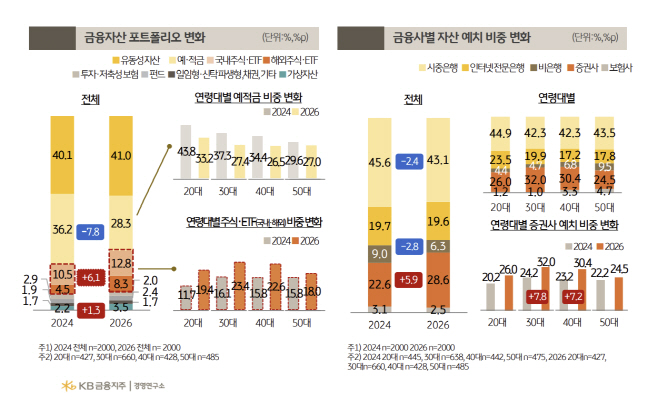

이번 보고서에서 가장 두드러진 변화는 금융자산 포트폴리오 변화였다. 1인가구의 금융자산 가운데 예·적금 비중은 2024년 36.2%에서 올해 28.3%로 7.8%포인트 낮아졌다. 반면 국내외 주식·ETF 비중은 같은 기간 15.0%에서 21.1%로 6.1%포인트 높아졌다. 가상자산 비중도 2.2%에서 3.5%로 1.3%포인트 상승했다. 예적금 비중 감소는 젊은 층에서 특히 두드러졌는데, 20대는 2년 전보다 10.6%포인트 낮아졌고 30대도 9.9%포인트 하락했다. 주식 비중은 모든 연령대에서 상승했다.

금융자산을 맡기는 기관에도 변화가 있었다. 시중은행 예치 비중은 여전히 43.1%로 가장 컸지만 2년 전보다 2.4%포인트 감소한 반면, 증권사 비중은 같은 기간 22.6%에서 28.6%로 6%포인트 늘었다. 향후 투자 의향을 보면 증권사로의 자금 이동이 이어질 가능성이 있다. 앞으로 1년 안에 가입하고 싶은 금융상품을 묻는 문항에서 국내주식·ETF를 꼽은 비중은 42.1%로 2024년보다 18.7%포인트 상승했다.

대출과 투자 간의 연계도 강해졌다. 1인가구의 대출 보유율은 56.3%로 2024년 54.9%보다 1.4%포인트 높아졌다. 대출 보유자 중 대출을 받아 금융상품에 투자한 경험이 있다는 응답은 28.8%에서 34.0%로 5.2%포인트 상승했다. 현재도 대출자금으로 금융상품을 운용 중이라는 응답도 15.5%에 달했다. 대출을 활용한 평균 투자금액은 약 3000만원이었으며, 투자 대상은 국내주식·ETF, 가상자산, 해외주식·ETF 순으로 나타났다.

KB금융 경영연구소는 "전례 없는 주식 상승장 흐름에서 1인가구 사이에서도 안전자산·은행에서 투자자산·증권사로 이동하는 머니무브 흐름이 관측됐다"며 "이미 나타난 변화보다 앞으로의 확대 속도가 더 클 것으로 해석돼, 주식으로의 머니무브가 아직 정점에 이르지 않았을 가능성도 있다"고 말했다.