변동성 장세 방어 카드로 떠올라

운용사 종목구성 등 차별화 경쟁

美 AI·반도체기업 분산투자 구조

매월 안정적 현금 흐름 확보 집중

성장주+채권 등 혼합상품도 눈길

운용사 종목구성 등 차별화 경쟁

美 AI·반도체기업 분산투자 구조

매월 안정적 현금 흐름 확보 집중

성장주+채권 등 혼합상품도 눈길

|

어떤 기업을 성장주로 규정할지에 대한 답은 운용사마다 갈린다. 산업 전망을 중시하는 곳은 AI(인공지능)·반도체처럼 구조적 성장이 기대되는 섹터에 무게를 두고 종목을 담아내는 반면, 배당을 우선하는 곳은 주당순이익 성장률처럼 숫자로 확인되는 지표를 기준으로 삼는다.

한 단계 더 나아가 자산 구성 자체를 조정해 방어력을 높인 상품들도 있다. 배당 성장주에 채권을 섞은 혼합형은 채권이 주는 안정적 이자 수익을 더해 변동성을 낮추는 구조를 취한다. 성장주에 커버드콜 전략을 결합한 상품은 매월 분배금을 만들어 냄으로써, 성장주의 상승 잠재력을 일부 양보하는 대신 정기적인 현금흐름을 확보한다.

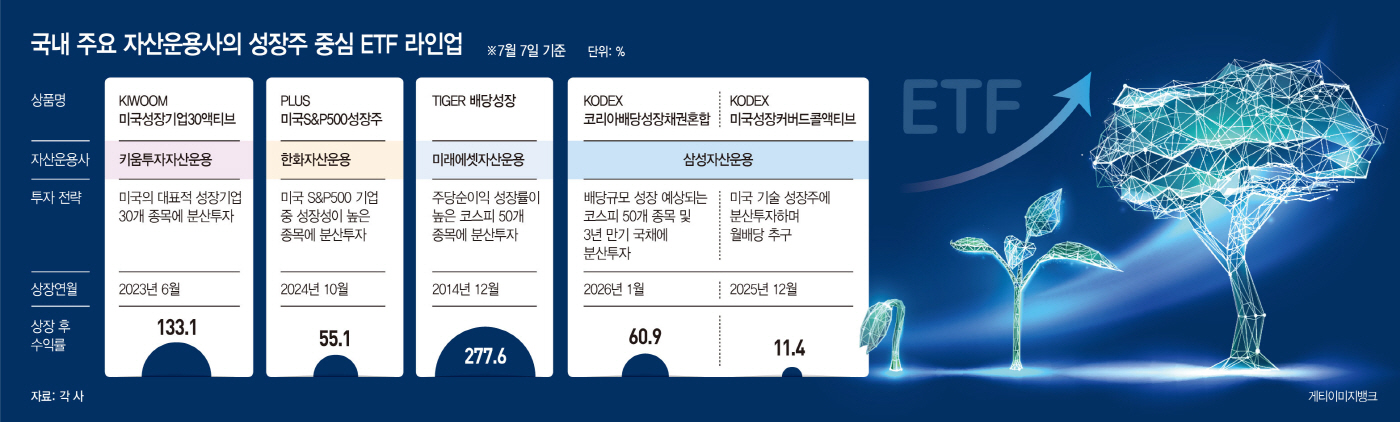

7일 자산운용업계에 따르면 증시 변동성에 맞춰 성장 중심형 ETF들이 잇달아 출시되며 라인업을 넓히고 있다. 성장 중심형 ETF는 성장 잠재력이 높다고 평가되는 종목들을 선별해 담는 상품을 통칭하는데, 현재 국내에 7개 운용사에서 총 17개 종목이 상장돼 있다.

성장 ETF의 한 축을 이루는 건 미국 시장에 직접 승부를 건 상품들이다. 키움투자자산운용의 'KIWOOM 미국성장기업30액티브'는 미국의 대표적 성장기업 종목들에 투자하는 액티브 ETF로, 2023년 6월 상장 이후 이날까지 325억원의 순자산, 133.1%의 수익률을 올렸다.

구체적으로는 AI·로봇, 반도체, 모바일·플랫폼, 의료·제약, 전기차·친환경, 소비재 등 미국 성장 산업을 선도하는 핵심 기업 30종목 내외에 분산투자하는 구조다. 여기서 일컫는 성장주는 호재에 따른 단기 급등이나 경기 사이클에 좌우되는 순환적 성장이 아닌, 장기적으로 지속 가능한 구조적 성장을 하는 기업을 뜻한다. 메가트렌드 산업에서 독점적 지위와 견고한 수익 모델을 가진 기업을 선별해 담는다는 게 이 상품의 핵심 철학이다.

한화자산운용의 'PLUS 미국S&P500성장주'는 투자 포인트를 두 가지로 제시한다. 첫째는 미국의 대표 우량기업들로 구성된 스탠더드앤드푸어스(S&P)500 지수 안에서도 성장성이 높은 기업에 가중치를 부여해, 우량주와 성장주의 특성을 동시에 갖춘 포트폴리오를 구성한다는 점이다. 둘째는 IT 등 성장 섹터의 비중을 확대해 S&P500 지수 대비 높은 수익률을 추구하면서도, 헬스케어·금융 등 여러 섹터에 분산투자해 안정성도 담보하는 구조를 갖췄다는 설명이다. 2024년 10월 상장한 이래 순자산 337억원, 수익률 55.1%를 거뒀다.

국내 종목들을 편입한 상품들로 눈을 돌리면 트랙레코드가 긴 상품이 이목을 끈다. 미래에셋자산운용의 'TIGER 배당성장'은 주당순이익 성장률이 높은 코스피 50개 종목에 분산투자하는 구조로, 2014년 12월 상장 후 순자산 786억원, 수익률 277.6%를 기록했다.

배당성장·채권혼합형과 커버드콜 결합형은 모두 삼성자산운용의 손에서 나왔다. 'KODEX 코리아배당성장채권혼합'은 배당규모 성장이 예상되는 코스피 50개 종목과 3년 만기 국채에 함께 투자하는 ETF로, 2026년 1월 상장 이후 순자산 1658억원, 수익률 60.9%을 기록하고 있다.

'KODEX 미국성장커버드콜액티브'는 앞선 상품들과는 지향점이 약간 다르다. 미국 기술 성장주에 분산투자하는 상품으로 순자산은 3781억원에 달하지만, 2025년 12월 상장 후 수익률은 11.4%에 그친다. 다른 성장 ETF들에 비해 다소 낮은 수치인데 이는 상품이 채택한 커버드콜 전략 때문이다.

이 상품은 성장주에 투자하면서 성장주 상승에 대한 수익권을 팔아(콜옵션 매도) 매달 분배금을 만들어 낸다. 성장주가 크게 오르지 못한다면 안정성을 확보할 수 있다는 장점이 있지만, 크게 오를 경우에는 그 상승분을 온전히 누리지 못하는 한계를 안게 된다. 큰 차익보다는 매월 안정적인 현금흐름을 확보하고자 하는 투자자에겐 이같은 성장주 투자 전략이 안성맞춤인 셈이다.