이주빈 모델 광고 1800만뷰 돌파

본격 마케팅 후 매출 240% 급등

美 실적 확대…中 생산협력도 활발

증권가 올해 연매출 7100억원 전망

본격 마케팅 후 매출 240% 급등

美 실적 확대…中 생산협력도 활발

증권가 올해 연매출 7100억원 전망

|

12일 한국거래소에 따르면 파마리서치의 이날 종가는 전 거래일 대비 7.19% 하락한 45만1500원에 거래를 마쳤다. 다만 연초(1월 2일 종가 43만4000원) 대비로는 약 4% 상승한 수준이다.

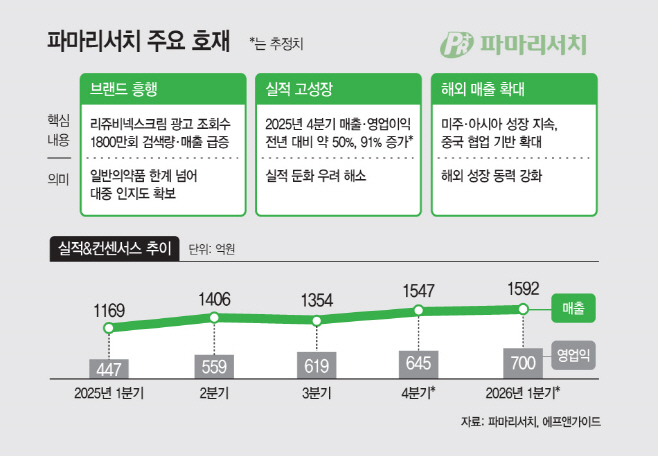

이날 주가는 단기 조정을 받았지만, 업계 안팎에서는 파마리서치의 주가 상승 여력이 여전히 남아 있다는 전망이 나온다. 대표적으로 배우 이주빈을 모델로 내세워 마케팅에 속도를 내고 있는 '리쥬비넥스크림'이 시장에서 흥행 조짐을 보이고 있다는 점이 긍정적으로 평가된다. 해당 광고는 공개 한 달 만에 누적 조회수 1800만회를 돌파하기도 했다. 광고 공개 이후 관련 온라인 언급량은 500% 이상 늘었고, 브랜드 검색량도 400% 이상 증가했다. 실제 매출 역시 마케팅 본격화 이후 약 240% 성장한 것으로 나타났다.

|

실적 측면에서도 성장 흐름은 뚜렷하다. 금융정보업체 에프앤가이드는 파마리서치의 2025년 4분기 매출액을 1547억원, 영업이익을 645억원으로 추정하고 있다. 이는 전년 동기 대비 각각 약 50.0%, 91.4% 증가한 수치다. 성과급과 광고선전비 증가에도 불구하고 영업이익률은 42% 수준을 유지할 것으로 전망된다.

실적 개선의 중심에는 해외 매출 확대가 자리하고 있다. 의료기기 부문은 외국인 피부 시술 관광 수요 증가에 힘입어 내수가 크게 늘었고, 인도네시아와 싱가포르 등 기존 주요 국가에서의 성장세도 이어지고 있다. 여기에 중국 수출 회복 조짐까지 나타나며 전반적인 매출 기반이 넓어지고 있다는 분석이다. 화장품 부문 역시 미주 지역을 중심으로 수출이 빠르게 늘며 분기 기준 성장 속도가 가팔라지고 있다. 실제로 전체 매출 가운데 수출이 차지하는 비중은 2024년 3분기 36.3%에서 2025년 3분기 37.5%로 확대된 것으로 나타났다.

증권가는 이러한 흐름이 올해에도 이어질 것으로 보고 있다. LS증권은 2026년 파마리서치의 매출을 7100억원, 영업이익을 2995억원으로 각각 전년 대비 29%, 32% 증가할 것으로 전망했다. 분기 기준으로도 매출 증가세가 지속되며 영업이익률 역시 추가 개선 여지가 있다는 평가다. 특히 미국 시장에서는 의료기기 '리쥬란'에 대한 인지도가 화장품과 일반 소비재 영역으로 확산되며 B2B(기업간거래)와 B2C(기업간소비자거래) 채널 전반에서 매출 확대가 가능할 것으로 분석됐다.

한편 파마리서치는 중국 광둥성에 기반을 둔 의료장비 개발 기업 광둥바이올메디컬과 MTS(미세침습 치료 시스템) 제품의 생산 협력도 추진하고 있다. 해외 수요 확대에 대비해 생산 안정성과 공급 대응력을 강화하려는 차원의 협력으로, 중장기적인 사업 확장 전략의 일환으로 해석된다.

신민수 키움증권 연구원은 "리쥬란의 내수 성장과 해외 수출이 고르게 이어지며 분기 기준 성장세가 재차 나타날 것"이라고 전망했다. 이어 "화장품 부문 역시 국경을 가리지 않는 수요 확대로 전년 대비 60% 이상 성장하며 리쥬란 브랜드의 입지를 더욱 공고히 할 것"이라고 말했다.