리파이낸싱 부담↑…고배당 차질 우려

시총 빅5, 연초 대비 평균 19.14% 하락

SK리츠, 3061억 유증 청약률 80%에 그쳐

시총 빅5, 연초 대비 평균 19.14% 하락

SK리츠, 3061억 유증 청약률 80%에 그쳐

|

주가 하락세가 계속되자, 리츠의 자금조달은 더욱 힘들어지고 있다. 이에 추후 배당금을 늘릴 수 있는 부동산 자산확보에 차질이 발생할 것이란 우려도 나온다. 투자자 유인 요인이 사라져 주가가 더욱 하락하는 악순환이 반복될 수 있다는 의미다.

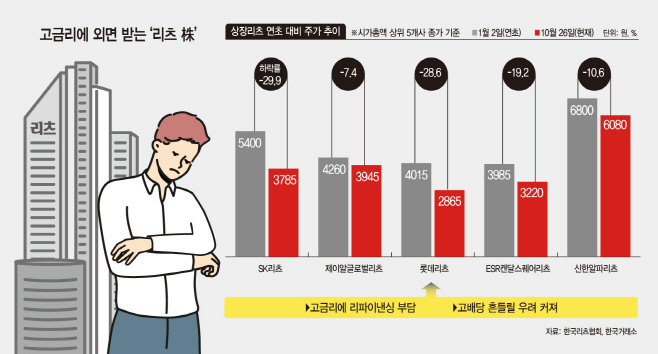

26일 한국리츠협회와 한국거래소에 따르면 시가총액 상위 5개사(SK리츠, 제이알글로벌리츠, 롯데리츠, ERS켄달스퀘어리츠, 신한알파리츠)의 연초 대비 주가(1월2일 종가와 10월26일 종가 비교)는 평균 19.14% 하락했다. 특히 시가총액 1조225억원으로 대장주인 SK리츠의 하락률이 29.9%로 가장 높았다.

리츠는 다수의 투자자로부터 자금을 모아 부동산, 부동산 관련 증권에 투자하는 부동산 간접투자기구(주식회사)를 말한다. 부동산투자회사법에 따라 배당가능이익의 90% 이상을 배당해야 하기에 상장리츠는 대표적인 고배당주로 여겨진다. 실제 23개 국내 상장리츠의 가장 최근 배당을 연간 기준으로 환산한 주가배당수익률 평균은 9.4%에 달했다.

하지만 고배당주인 리츠가 투자자의 눈길을 끌지 못하고 있다. 이는 고금리로 인한 리츠사의 리파이낸싱 비용 증가 우려 때문이다. 자금조달 비용이 늘어남에 따라 배당금이 줄어들 가능성이 커지고, 리츠 투자의 매력이 떨어지게 된다는 해석이다.

리츠는 배당 때문에 자체적인 수익으로 현금성 자산을 쌓기 힘든 사업 구조를 갖고 있다. 그럼에도 회사 성장과 투자자들의 배당수익을 늘리기 위해서는 새로운 부동산자산을 보유해야 한다. 결국 리츠사들은 무보증사채나 담보부사채 등을 지속적으로 발행해 투자자금을 확보하고, 만기가 다가올 때 새로운 차입을 발생시켜 상환하는 과정을 지속한다. 유상증자도 주요한 자금조달 수단 중 하나로 활용된다.

문제는 금리가 계속 상승하면서 차환을 위한 자금조달 비용이 늘고 있다는 점이다.

지난 7월 롯데리츠는 기존 차입을 갚기 위해 800억원의 담보부사채를 발행했는데, 발행금리가 5.087%로 확정됐다. 기존 사채 금리 4.581%보다 0.506%포인트 높았다. 지난달 800억원 규모의 무보증사채(회사채) 발행에 나섰던 제이알글로벌리츠는 상황이 더 좋지 않았다. 수요예측에서 단 20억원의 자금만이 유입되며 미매각이 발생했다. 주관사이던 KB증권이 미매각분을 고스란히 떠안았다. 발행금리는 7.364%로 확정됐는데, 상환할 공모사채 금리 4.30%와 큰 차이를 보였다.

유상증자도 상황이 좋지 않다. 부동산시장 전망 등이 나빠지면서, 투자자들이 유상증자를 배당금 증가를 위한 자산확보 차원에서 이뤄지는 자금조달 수단으로 보기보다는, 주가하락 가능성을 키우는 요인으로 판단하고 있다는 분석이다. 실제 SK리츠는 지난달 3061억원 규모의 유상증자를 진행했는데 청약률이 80%에 그쳤다. 리츠 대장주인 SK리츠의 유증 흥행 실패는 투자자들이 리츠를 바라보는 시각을 보여준다고 할 수 있다.

자금조달 비용증가는 결국 배당금에 영향을 줄 수밖에 없다. 국내 리츠사는 배당 경쟁으로 인해 순이익을 상회하는 초과배당이 이뤄지고 있기 때문이다. 특히 원활한 자금확보가 어려워질 경우 배당을 위한 신규 부동산 보유는 더 힘들어지고 배당 여력은 더 떨어지게 된다.

오지민 한국신용평가 선임연구원은 "국내 상장리츠는 유상증자 및 레버리지를 활용해 외형을 키우는 초기 단계이다"면서 "주주의 기대 수준에 부합하는 배당률 달성을 위한 초과배당이 지속되고 있어 유동성 관리 부담은 커지게 된다"고 밝혔다.