1분기 영업이익 전년比 132.2%↑

주택매매·자동차 소재 실적 회복

반려동물 가구 겨냥 신제품 주목

증권가 "수익성 갈수록 좋아질 것"

주택매매·자동차 소재 실적 회복

반려동물 가구 겨냥 신제품 주목

증권가 "수익성 갈수록 좋아질 것"

|

◇올해 영업이익 전년比 332% 증가 전망…1분기 산뜻한 출발

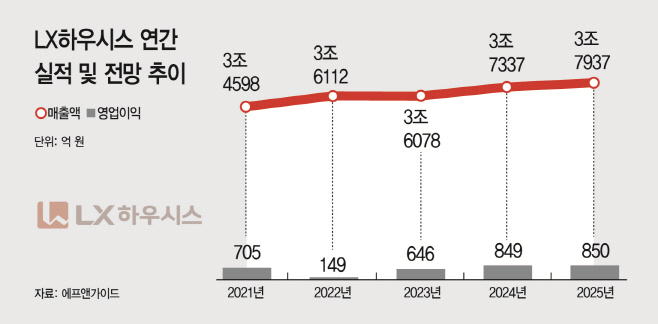

7일 금융정보업체 에프앤가이드가 집계한 증권사 컨센서스(전망치 평균)에 따르면 LX하우시스의 올해 영업이익은 전년 동기 대비 332% 증가한 646억원, 2024년에는 31.42% 상승한 849억원을 기록할 것으로 관측된다.

1분기 실적도 대폭 개선되는 등 호조세로 출발했다. LX하우시스에 따르면 올 1분기 영업이익은 161억원으로 전년 동기 대비 132.2% 증가했다. 같은 기간 매출액은 8404억원으로 2.4% 감소했다.

매출 감소는 1분기 주택매매거래 위축과 내수 시장 침체의 영향이 컸다. 하지만 엔지니어드스톤, 바닥재, 산업용 필름 등의 수출이 늘고, 자동차 소재 부품 사업이 흑자 전환했으며 PVC(폴리염화비닐)·MMA(메틸메타크릴레이트)등 원자잿값이 하락해 영업이익은 크게 개선됐다.

회사 측은 제품에 차별화 요소를 줘 브랜드 가치를 제고하고, 조직 효율화와 원가 절감 등을 통해 '실적 성장세'를 이어가겠다는 방침이다. LX하우시스 관계자는 "해외 매출을 꾸준히 늘리고 고단열·친환경 등 차별화 제품 판매를 늘려 국내 B2C(기업과 소비자 간 거래) 시장을 공략하고 원가를 절감해 수익성을 늘릴 계획"이라면서 "사업 역량 강화를 위해 조직 운영 효율화 작업도 지속할 방침"이라고 설명했다.

실제 LX하우시스는 최근 신제품을 앞세워 시장 점유율 확대에 사활을 걸고 있다. 다양한 표면 질감과 색상을 50여 가지 이상 추가한 2023년형 디아망 벽지를 새롭게 출시한 것과 반려동물 가구를 겨냥해 스크래치에 강한 '디아망-위드펫' 제품 라인을 선보인 것 등이 대표적이다.

◇주택매매거래 회복 가능성·자동차 소재 부문 흑자 힘입어 "성적표 갈수록 좋을 듯"

시장의 전망도 맑다. 증권가에선 주택매매거래 회복 가능성과 자동차 소재 부문의 흑자 기조에 힘입어 향후에도 LX하우시스가 준수한 성적을 낼 것으로 보고 있다.

김기룡 유안타증권 연구원은 "주택매매거래회복으로 부엌·욕실 사업부 신설 등을 통한 B2C사업 확대 방향성과 맞물려 건자재 실적 회복에 기여할 전망"이라면서 "착공 지표 악화 및 신규아파트 분양 축소의 부정적 요인은 상존하나, 착공·분양 시기에 후행해 연동되는 B2B(기업간거래)시장은 PF단열재 4호라인 증설 효과와 더불어, 관련 실적을 방어해 나갈 것으로 예상된다"고 설명했다. 이어 "완성차 판매 증가에 기인한 자동차소재 실적 회복으로 흑자 전환 기조를 유지해나갈 것으로 보인다"고 덧붙였다.

다행히 회사의 실적과 주가 반등을 이끌 핵심 열쇠인 주택 거래량은 수도권을 중심으로 되살아나는 추세다. 국토교통부에 따르면 3월 전국 주택 거래량(신고일 기준)은 총 5만2333건으로 전월 대비 27.0% 증가했다. 주택 거래량은 지난해 5월 이후 올해 1월까지 8개월 연속 하락했으나, 2월부터 다시 증가 추세로 돌아섰다.