외부요인 따라 실적 변동성 커

'고유가로 돈방석' 지적도 한몫

'고유가로 돈방석' 지적도 한몫

|

정유사들이 역대급 실적을 내는 것을 바라보는 여론도 좋지 않다. 고유가가 지속되면서 국내 휘발유와 경유 가격은 ℓ당 2000원을 넘어선지 오래다. 국민들의 기름값 부담이 커진 상황에서 정유사들만 배를 불린다는 지적도 제기된다. 정유업계가 호실적을 적극적으로 홍보할 수 없는 배경이기도 하다.

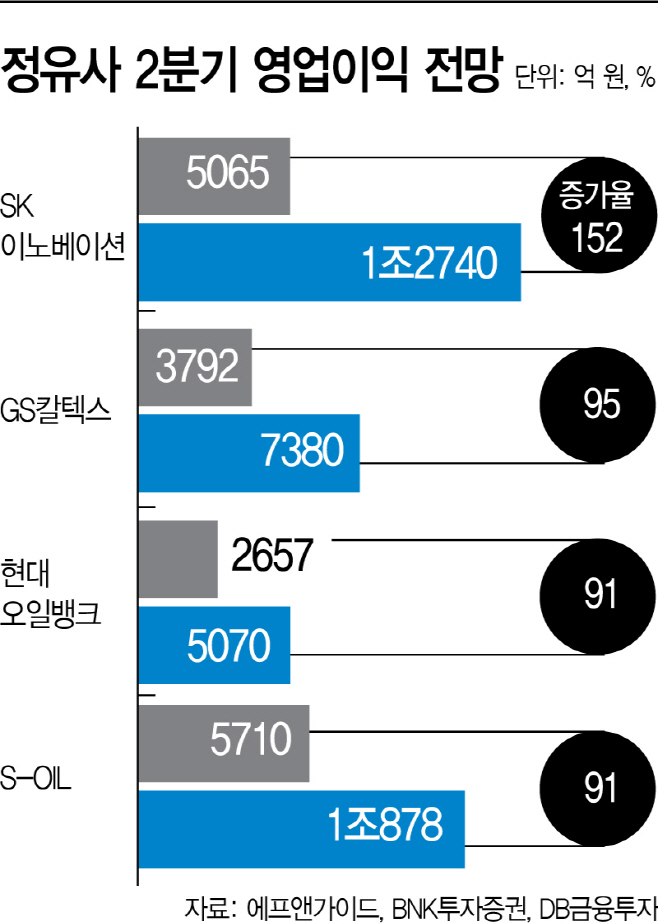

7일 에프앤가이드에 따르면 SK이노베이션의 2분기 영업이익 추정치는 전년 동기 대비 152% 늘어난 1조2740억원이다. 같은 기간 S-OIL(에쓰오일)의 영업이익은 1조878억원으로 91% 증가했을 것으로 예상된다.

비상장사인 GS칼텍스와 현대오일뱅크도 역대급 실적을 이어나갈 것으로 전망됐다. BNK투자증권과 DB금융투자 등은 GS칼텍스와 현대오일뱅크의 영업이익을 7380억원, 5070억원으로 전년 대비 각각 95%, 91% 늘었을 것으로 봤다.

정유업계는 지난 1분기에도 국제유가 급등에 따른 재고평가 이익이 늘어나면서 역대 최대 실적을 거둔 바 있다. 영업이익 기준 SK이노베이션이 1조6491억원, 에쓰오일이 1조3320억원, GS칼텍스가 1조812억원, 현대오일뱅크가 7045억원 등을 기록했다.

정유사들은 원유를 구매한 후 정제 과정을 거쳐 휘발유와 경유 등 석유제품을 만들어 판매한다. 이 과정에서 2~3개월의 시차가 발생한다. 국제유가가 오르면 구매해뒀던 원유의 가치가 높아지면서 석유제품을 비싼 가격으로 판매할 수 있게 된다.

정유사의 수익성 지표인 정제마진이 최고치를 기록했다는 점도 실적 개선을 견인한 요인으로 꼽힌다. 정제마진은 석유제품 가격에서 원유 가격과 수송, 운영비 등 비용을 뺀 것을 말한다. 정제마진은 지난 3월 넷째 주 13.87달러로 역대 최고치를 기록한 이후 강세를 이어왔고, 6월 넷째 주에는 29.5달러까지 오르기도 했다.

정치권에선 정유사들에 초과이익을 환수하는 ‘횡재세’에 대한 논의가 나오고 있기도 하다.

다만 정유업계는 호황 속에서도 유가가 하락하면 실적이 악화될 수밖에 없다며 우려를 내비치고 있다. 석유제품의 가격 상승은 수요 위축으로 이어진다는 점도 걱정하는 부분이다.

정유업계 관계자는 “유가가 하락하면 재고 평가이익이 감소해 실적 악화로 이어질 것”이라고 말했다.