식품·부동산신탁 등 사업다각화

코람코자산신탁 인수비 등 영향

매출 8% 늘었지만 영업익 10% 감소

온라인채널·유스시장 공략 관건

코람코자산신탁 인수비 등 영향

매출 8% 늘었지만 영업익 10% 감소

온라인채널·유스시장 공략 관건

|

LF의 부진은 대기업의 문화가 반영된 영향이 크다는 분석이다. 최근 패션업계가 명품과 저가의 패스트패션 브랜드로 양극화되면서 대기업계 의류 기업들이 고전을 면치 못하는 것과 같은 맥락이다. 패스트패션은 트랜드 변화에 민감한 만큼 빠른 의사결정이 이뤄져야 경쟁력을 가질 수 있는데 덩치가 커 의사결정이 느린 대기업의 특성이 반영돼 경쟁력 약화로 이어졌다는 지적이다. 유통채널 역시 백화점 등 기존 오프라인 채널보다 온라인 채널로 이동하고 있으나 대응은 상대적으로 느렸다.

이에 LF는 패션부문의 부진한 브랜드를 정리하는 한편, 식품·부동산신탁 등 다방면으로 사업을 확장해 왔다. 그럼에도 실적 개선으로 이어지지 않자 시장의 평가도 냉담하다. 지난해 초 2만6000원대를 웃돌던 주가는 어느새 1만6000원대까지 내려앉았다. 포트폴리오 다각화와 함께 트랜드에 빠르게 대응할 수 있는 조직문화와 젊은 인재를 적극 등용해야 한다는 주장이 제기되는 이유다. 주력업종인 패션 부문의 정체를 벗어나기 위해 젊은 피 수혈, 인적 쇄신 등 구 회장이 용단을 내려야 한다는 주장이다.

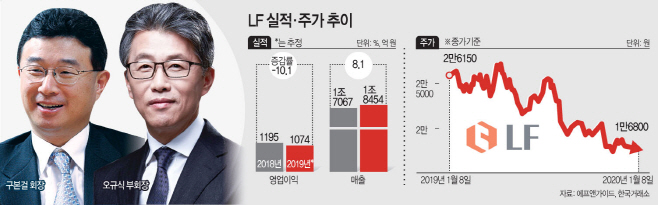

8일 에프앤가이드에 따르면 LF의 지난해 연간 매출은 1조8454억원으로 전년 대비 8.1% 증가할 것으로 추정됐다. 같은 기간 영업이익은 1195억원에서 1074억원으로 10.1% 감소할 것으로 관측됐다.

매출 증가에도 영업이익이 감소한 데에는 판매관리비의 증가의 영향이 크다. 세부 실적이 공시된 3분기 보고서를 살펴보면 매출이 1조2055억원에서 1조3085억원으로 8.5% 증가하는 동안 판매관리비는 6054억원에서 6758억원으로 11.6% 늘어났다. 지난 2018년 말 코람코자산신탁을 인수하면서 발생하는 비용들이 반영되기도 했다는 설명이다.

그간 LF는 부진을 탈출하기 위해 구 회장의 진두지휘 아래 사업다각화를 추진해 왔다. LF는 과거 LG상사의 패션부문이 분리돼 설립된 회사다. 닥스, 헤지스, 마에스트로 등 의류 브랜드를 보유한 대표적인 패션회사다. 아직까지 매출의 대부분을 패션 부문이 차지하고 있지만 LF푸드를 통한 식품사업, 코람코자산신탁을 통한 부동산 신탁사업 등으로 포트폴리오를 다변화했다. 여기에 케이블방송인 동아TV를 시작으로 여행·레저 전문 케이블채널인 폴라리스TV도 인수했다. 영유아 교육 콘텐츠 사업을 하는 아누리 등도 자회사로 확보했다. 패션, 음식, 주거 등 라이프스타일 기업으로 변화를 꾀하고 있다는 평가다.

패션부문에서는 효율화를 위해 부진한 브랜드사업은 정리하는 한편 신규 브랜드 출시에 나서고 있다. 우선 지난 2018년부터 부진한 점포를 정리해 왔던 라푸마의 경우 올해 브랜드 사업을 종료한다. 아웃도어시장이 침체됨에 따른 결과다. 앞으로는 유스(youth) 시장 공략에 나설 계획이다. 이를 위해 지난해 말 챔피온과 계약을 맺었으며 국내 사업을 전개한다는 방침이다.

그럼에도 눈에 띄는 실적 개선세는 보이지 않는다. 특히 지난해 실적을 살펴보면 코람코자산신탁의 매출이 반영되면서 매출이 소폭 늘어났으나 영업이익은 감소했다. 패션부문에서의 부진이 실적 감소로 이어졌다는 분석이다.

시장의 기대감도 크지 않은 모습이다. 한국거래소에 따르면 지난해 1월 8일 2만6150원이던 LF의 주가는 이날 기준 1만6800원으로 장을 마감했다. 1년새 주가가 35.8% 빠진 셈이다. 특히 지난해 4월 5일에는 2만7520원으로 장을 마감하는 등 강세를 보이는 듯 했으나 이후 힘을 받지 못하고 있다.

사업다각화를 통해 몸집을 키운 만큼 올해는 수익률을 끌어올리는 것이 과제다. 패션부문에선 새로운 브랜드를 선보이는 등 쇄신이 필요하고 자회사들의 실적 개선도 견인해야 한다. 이를 위해선 젊은 인재의 등용이 필수적이라는 주장이 제기된다. 시장에서는 올해 패션 부문이 성장하기는 어려울 것으로 보면서도 자체 온라인 채널이 성장하고, 종속기업들의 실적이 꾸준히 개선된다면 전사 수익성도 함께 개선될 것으로 내다봤다. 나은채 한국투자증권 연구원은 “패션 부문의 영업환경은 부진하지만 온라인 사업의 호조와 사업다각화로 전년 대비 실적이 늘어날 것”이라고 예상했다.

LF 관계자는 “코람코자산신탁 인수로 매출은 증가했으나 전년 대비 비용이 반영되면서 영업이익은 상대적으로 부진했다”면서 “규모를 키운 만큼 이제는 수익률을 키워야 할 것”이라고 말했다.