|

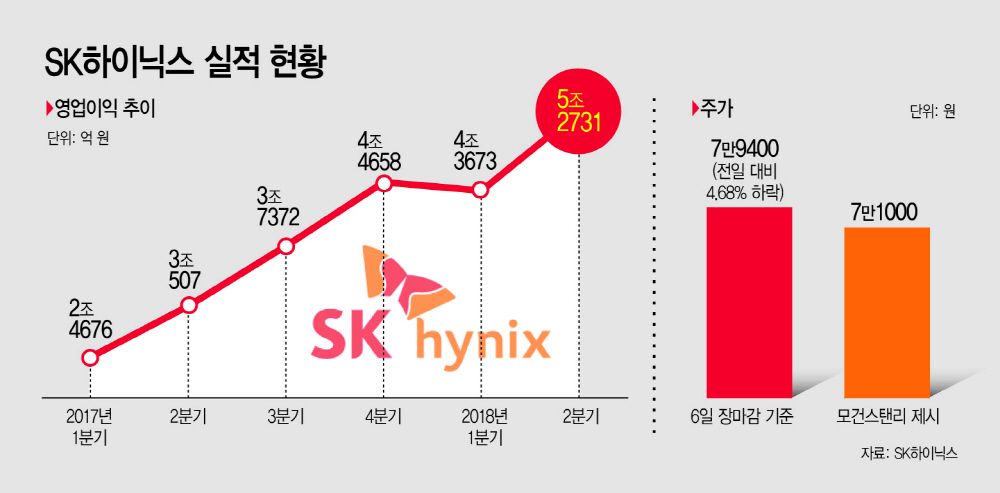

모건스탠리가 공개한 39페이지 분량의 보고서에 따르면 ‘2018년 성장에 대해 지속적으로 위험 요소가 있다’면서 목표주가를 7만1000원으로 제시했다.

결국 이날 SK하이닉스의 주가는 전날대비 4.68% 급락한 7만9400원에 마감했다.

다만 이같은 전망에 대해 시장에서는 신중해야 한다는 분위기가 조성되고 있다. 과거에도 모건스탠리의 국내 반도체 업계에 대한 전망이 빗나간 사례가 있기 때문이다.

특히 국내 투자증권 업계가 반도체 업황에 대해 당장 고점이 꺾일 우려가 낮다고 언급한 것과 달리, 시각이 다른 외국계 보고서 하나에 주가가 오가는 상황도 우려스럽다는 지적이다.

지난해 11월 모건스탠리는 삼성전자 반도체부문에 대해 낸드 플래시 메모리 가격이 하락할 것이라고 예측하며 투자의견 매수를 ‘중립’으로 하향조정했다. 하지만 올해 1분기 삼성전자는 반도체 호황에 힘입어 처음으로 반도체 영업익 11조원을 기록하고 영업이익률은 55.6%로 사상 최고를 기록했다.

국내 업계의 시각과도 상충된다. 삼성전자는 지난달 올해 D램은 20%, 낸드는 40% 성장세를 이어갈 것이라고 전망했다.

SK하이닉스도 최근 2분기 실적발표 후 이어진 컨퍼런스콜에서 “상반기 모바일 수요 둔화에도 견조한 서버 D램 수요가 이를 상쇄해 긍정적인 시장환경이 이어졌다”면서 “하반기에도 서버 D램이 메모리 시장 수요 견인의 동력이 될 것”이라고 설명했다.

이어 새로운 투자 계획도 밝혔다. SK하이닉스는 메모리 반도체 수요 증가에 대응하고 미래성장 동력을 확보하기 위해 경기도 이천 본사에 새 반도체 공장을 건설한다. 새 공장은 2020년 10월 완공을 목표로 연말부터 공사를 시작한다. 투자액은 3조5000억원 규모다.

반도체 업계 관계자는 “모건스탠리의 보고서는 많은 증권사 보고서 중 하나이지만, 최근 반도체 업황이 당분간 괜찮다고 보는 시각이 대다수이기 때문에 특별하게 보이는 면이 있다”면서 “다만 반도체 업계 자체가 시장 상황이 빨리 바뀌기 때문에 반기 이상을 예측하기 쉽지 않아 (내년 업황까지 언급한 것은) 다소 과감해 보인다”고 전했다.