|

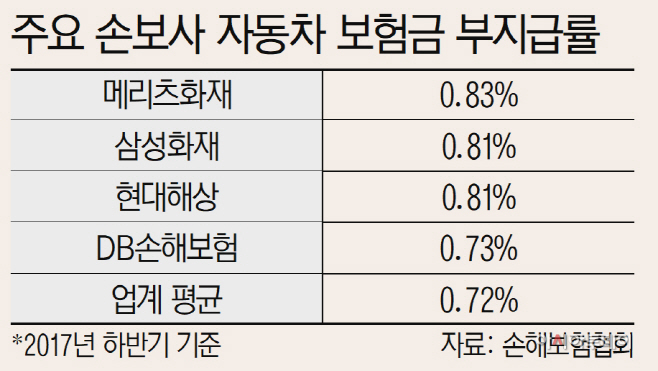

3일 손해보험협회에 따르면 지난해 하반기 국내 손보사들의 자동차 보험금부지급률은 평균 0.72%로 집계됐다. 보험금 부지급률은 고객이 보험금을 청구한 건 중 보험금이 지급되지 않은 비율을 뜻한다.

작년 하반기 손보사들의 자동차 보험금 관련 청구건수 총 337만9372건 중에서 보험금을 지급하지 않은 건수는 2만4485건에 달했다. 1만명이 보험금을 청구했을 때 72명은 보험금을 받지 못했다는 얘기다.

업체별로는 메리츠화재의 부지급률이 0.83%로 가장 높았다. 총 15만8212건 중 1310건이 지급되지 않았다. 이어 삼성화재와 현대해상이 모두 0.81%의 부지급률을 기록했다. 삼성화재는 96만7811건 중 7883건을, 현대해상은 69만3401건 중 5635건을 지급하지 않았다. DB손해보험의 경우 60만2923건 중 4377건을 지급하지 않아 부지급률 0.73%를 기록했다.

대형 손보사들의 부지급률이 업계 평균인 0.72%를 모두 넘어선 셈이다. 반면 중소형 손보사의 부지급률은 업계평균을 밑도는 것으로 나타났다.

흥국화재는 업계 평균 수준인 0.72%로 집계됐고 롯데손해보험(0.68%), MG손해보험(0.61%), KB손해보험(0.6%), 한화손해보험(0.53%), 더케이손해보험(0.48%), AXA손해보험(0.36%) 순이었다.

자동차보험 시장에서 점유율이 높은 대형사들의 부지급률이 높아 그만큼 고객들이 피해를 보고 있는 것 아니냐는 우려의 소리도 나온다. 다만 약관상 면·부책에 해당하거나 배상책임이 없는 경우 등의 사유가 부지급건에 포함돼 단순 비교하긴 어렵다는 것이 업계의 설명이다. 보험금 부지급 사유별 건수 중에서 피보험자의 법률상 손해배상책임이 없는 배상책임 면책의 비중이 상당 부분을 차지한다는 것이다.

특히 자동차보험의 경우 사고가 발생한 이후 합의가 진행돼야 하는 부분도 부지급률을 높이는 배경이 될 수 있다. 한 손보사 관계자는 “자동차보험의 경우에는 합의가 끝나고 지급돼야 하는 건이 포함돼 있어 합의가 끝나지 않았을 경우에도 부지급으로 포함시키는 경우가 있다”고 설명했다.

한편 협회에 공시되는 보험금 부지급률의 기준이 각사별로 다르다는 지적도 나온다. 보험사가 보험금을 지급할 의무가 없는 경우 부지급건수에 포함시키지 않는 경우가 있다는 것이다. 이에 따라 협회는 올해 상반기 공시부터 기준을 통일하기로 한 바 있다.