|

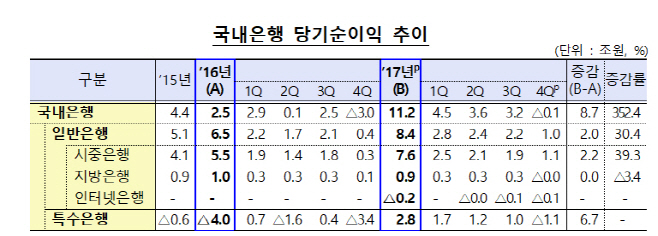

1일 금융감독원이 발표한 ‘2017년 국내은행 경영현황(잠정)’에 따르면 국내 19개 은행의 순이익은 11조2000억원으로 2016년(2조5000억원)보다 352.4% 증가했다.

대손비용이 크게 줄고 이자이익이 늘어난 영향이다. 작년 국내은행의 대손비용은 7조2000억원으로 2016년 12조7000억원보다 43.9% 감소했다. 특히 조선·해운업 구조조정 관련 대손비용이 컸던 산업·수출입은행 등의 대손비용이 5조2000억원 줄었다.

금리 상승기에 예대금리차가 확대되면서 이자이익은 37조3000억원으로 전년(34조34000억원)보다 8.5% 증가했다. 예대금리차는 2016년 1.95%에서 2017년 2.03%로 확대됐다. 순이자마진(NIM)도 1.55%에서 1.63%로 개선됐다.

오승원 금감원 부원장보는 “금리 상승기에 예대금리차가 벌어지는 것은 어쩔 수 없는 현상”이라며 “은행들이 금리를 합리적으로 산정하는지 금리산정 체계 등을 계속 모니터링하고 있다”고 설명했다.

은행의 총자산도 안정적인 성장세를 지속하고 있다. 지난해 말 기준 은행의 자산은 2365조5000억원으로 전년 동기(2268조1000억원)보다 4.2% 확대됐다. 다만 증가율은 2016년(4.8%)보다 둔화된 4.2%다.

원화대출 잔액은 1508조원으로 전년 말보다 5.7% 늘었다. 기업대출은 817조3000억원으로 전년 동기보다 5.3% 늘었고, 가계대출은 660조4000억원으로 7.1% 증가했다.

국내은행의 부실채권비율은 12.18%로 전년 말(1.42%)보다 0.24%p 하락, 개선 추세를 지속했다.

국제결제은행(BIS) 기준 총자본비율은 15.21%로 0.4%p 상승했다. 기본자본비율은 13.09%, 보통주자본비율은 12.53%로 각각 0.59%p, 0.53%p 높아졌다.

은행별로는 씨티은행(18.82%), 케이뱅크(18.15%), 경남은행(16.51%)의 총자본비율이 높고 수출입은행(12.82%), 전북은행(13.39%), 카아오뱅크(13.74%)가 상대적으로 낮았다.

총자산순이익률(ROA)은 0.48%, 자기자본과 비교한 자기자본순이익률(ROE)은 6.00%로 각각 0.37%p와 4.63%p 상승했다.

은행 임직원들의 1인당 순이익은 1억1000만원으로 전년 동기보다 약 4배 늘었다. 작년 당기순이익이 증가한 가운데 명예퇴직 등으로 임직원 수는 11만5000명에서 11만1000명으로 감소한 영향이다.