|

신한금융이 리딩뱅크를 탈환하기 위해서는 몸집을 키우는 등 조용병 회장의 적극적인 경영전략이 필요하다는 지적이다.

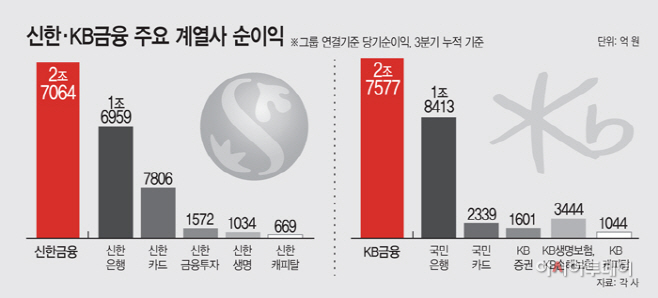

30일 신한금융은 3분기 누적 2조7064억원의 당기순이익을 기록했다고 발표했다. 이는 전년 동기 대비 25.1% 증가한 수준으로, 누적 기준으론 역대 최대 실적이다.

연간 기준으론 2011년 3조1000억원의 순이익을 기록하며 최대 실적을 낸 바 있다. 4분기에도 현재 수준의 실적을 유지하면 연간 최대 실적도 가뿐히 뛰어넘을 것으로 관측된다.

하지만 신한금융은 최대 호실적에도 웃을 수 없게 됐다. ‘리딩뱅크’ 경쟁에서 KB금융에 뒤처졌기 때문이다. 신한금융의 실적이 좋지 않았다기보다는 KB금융이 장사를 잘했다는 분석이다. 특히 신한금융의 보수적인 경영전략이 리딩뱅크 경쟁에서 밀린 주된 원인으로 꼽힌다.

앞서 KB금융은 최대 자회사인 KB국민은행의 수익성 개선, KB증권·KB손해보험 등 비은행 계열사 인수, 일부 계열사의 완전 자회사화 등이 그룹 순이익 증대를 견인했다. 특히 증권사·보험사를 인수했던 점이 올해 실적에 반영된 영향이 컸다.

반면 굵직한 M&A 등을 추진하지 않았던 부분이 신한금융의 발목을 잡게 됐다는 평가다.

신한금융과 KB금융의 주요 계열사 실적을 살펴보면 카드를 제외하고 은행·증권·보험·캐피탈 등 분야에서 KB금융이 우위를 점한 것으로 나타났다.

신한금융이 압도적으로 앞선 분야는 카드다. 업계 1위를 유지하고 있는 신한카드가 7806억원의 당기순이익을 기록, KB국민카드(2339억원)를 앞섰다.

신한은행은 대출자산 확대로 인한 이자이익 증가 등으로 3분기 누적 1조6959억원의 당기순이익을 기록했다. 12.2%의 성장세를 기록했지만 1조8413억원의 순이익을 낸 국민은행에는 밀렸다.

증권 분야에서는 KB증권이 1601억원의 순이익을 기록하면서 신한금융투자(1572억원)를 앞질렀다. 지난해 KB금융이 옛 현대증권을 인수, KB투자증권과 합병해 탄생한 통합 KB증권의 순이익은 지난해와 비교해 가파른 상승세를 보이고 있다. 신한금융투자 역시 당기순이익이 80% 넘게 늘어났지만 통합 시너지를 내기 시작한 KB증권보다 뒤처지게 됐다.

보험 부문을 살펴보면 신한생명이 1034억원의 순이익을 올렸다. KB증권의 보험 계열사인 KB생명보험(233억원)과 KB손해보험(3211억원)의 순이익은 양사 합쳐 3444억원이다.

이번 KB금융의 호실적을 이끈 주요 계열사 중 하나인 KB캐피탈은 1044억원으로 신한캐피탈(669억원)보다 높은 수준이다.

올해 초 조 회장이 취임한 이후 KB금융에 리딩뱅크를 내주는 등 위기감이 고조되는 모습이다. 특히 비은행부문에서 KB금융의 성장세가 두드러지면서 신한금융 역시 비은행 부문의 몸집을 불려야 한다는 주장이 제기된다. 조 회장이 앞서 “기회가 왔을 때 M&A를 비롯한 다양한 방안을 적극 추진하겠다”고 밝혔던 만큼 향후 신한금융의 적극적인 포트폴리오 다변화 전략이 주목된다.