시중은행·특수은행 실적은 양극화

|

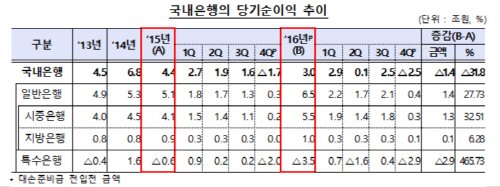

6일 금융감독원이 발표한 ‘국내 은행의 2016년 중 영업실적(잠정)’에 따르면 지난해 시중은행, 지방은행, 특수은행 등 국내 은행의 당기순이익 총계는 3조원으로 2014년보다 1조4000억원 감소했다.

국내 은행의 당기순이익은 2013년 4조5000억원에서 2014년 6조8000억원으로 오른 뒤 2015년 4조4000억원, 지난해 3조원으로 2년 연속 감소세를 이어갔다.

국내 은행의 당기순이익이 급감한 데는 산업은행, 수출입은행 등 특수은행의 대손비용 증가에 주로 기인한다.

특수은행의 대손비용은 2015년 6조7000억원에서 작년 8조9000억원으로 2조2000억원 늘었다. 이에 따라 특수은행의 당기순손실은 6000억원에서 3조5000억원으로 늘었다.

반면 국민·신한·우리·하나은행 등 시중은행의 당기순이익은 5조5000억원을 기록, 전년(4조1000억원)보다 32.5%(1조3000억원) 증가했다.

지난해 국내 은행의 총자산이익률(ROA)과 자기자본이익률(ROE)은 2000년 이후 최저 수준을 기록했다.

자산을 얼마나 효율적으로 운용했는지를 보여주는 ROA는 0.13%, 경영 효율성을 나타내는 지표인 ROE는 1.65%로 전년도와 비교해 각각 0.08%포인트, 0.93%포인트 하락했다.

2000년 ROA는 -0.59%, ROE는 -11.02%를 기록한 바 있다.

일반은행의 ROA는 0.45%, ROE는 5.88%로 전년과 비교해 0.08%포인트, 0.99%포인트 상승했다.

국내 은행의 이자이익은 34조4000억원으로 전년보다 9000억원 증가했다.

순이자마진(NIM)이 축소됐지만 대출채권과 운용자산이 늘면서 이자이익도 증가했다.

NIM은 예대금리 차이의 축소가 지속되면서 역대 최저수준인 1.55%를 기록했다. NIM은 2010년 2.32%를 기록한 이후 6년째 하락세다.

국내은행의 비이자이익은 전년(6조원)보다 1조1000억원 감소한 4조9000억원으로 집계됐다.

수수료 관련 이익은 4조6000억원으로 전년(4조9000억원)보다 3000억원 감소했다.

유가증권 관련 이익은 2조3000억원으로, 2015년 중 대한주택보증 주식 매각이익 등 일회성 이익이 소멸되면서 전년보다 감소했다.

판매비와 관리비는 모두 22조4000억원으로 전년(22조5000억원)보다 1000억원 감소했다.

일부 시중은행의 명예퇴직으로 인건비가 2000억원 늘었으나 임차료, 광고선전비 등 물건비가 3000억원 줄어든 영향이다.

자회사 등 투자지분 관련 손실이 늘어남에 따라 지난해 국내 은행의 영업외손실 규모는 1조원으로 전년보다 4000억원 확대됐다.