작년 순이익 1조원 전망

|

그러나 올해 전망이 밝지만은 않다. 금융당국이 늘어나는 가계대출을 잡으려는 정책을 펼치고 있는데다, 정치권에서는 최고금리 인하 이슈가 제기되면서 실적 견인의 걸림돌로 작용할 것이란 분석이 제기된다.

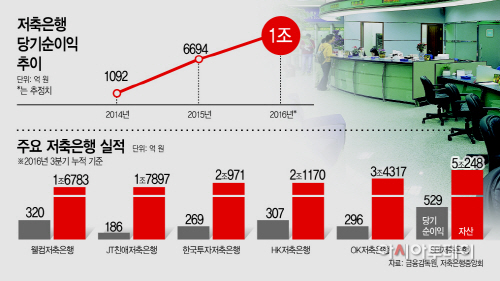

2일 금융권에 따르면 저축은행의 지난해 당기순이익은 1조원에 달할 것으로 관측된다. 작년 매 분기마다 2300억원 이상의 순이익을 기록해 오면서 이미 3분기 누적 순이익이 7645억원으로 집계된 바 있다. 4분기에 대폭 손실을 기록하지 않는 이상 1조원은 무난할 것이란 전망이다.

앞서 2011년 부실대출과 비리 등으로 저축은행 영업정지 사태가 발생하면서 토마토저축은행·제일저축은행 등 7개 저축은행은 대거 영업정지를 당했다. 부실 우려로 저축은행에서 돈이 빠져나가기 시작하면서 저축은행들의 실적도 악화됐다. 암흑기를 이어오던 저축은행업계는 2014년 흑자전환에 성공하면서 실적 개선세를 이어오고 있다.

주요 저축은행의 실적을 살펴보면 업계 1위 SBI저축은행은 작년 700억원의 당기순이익을 기록할 것으로 전망된다. SBI저축은행은 앞서 3분기 누적 529억원의 순이익을 냈다. SBI저축은행의 중금리대출 상품인 ‘사이다’가 작년 1년간 2100억원 규모의 대출을 취급하는 등 영업 확대의 영향이다.

작년 3분기 누적으로 300억원 가량의 순익을 낸 OK저축은행의 실적도 상승세를 보일 것으로 전망된다. 사잇돌 대출을 포함해 중금리대출을 늘리고 비대면 영업을 활성화한 영향이 크다. 업계 3위인 HK저축은행의 순이익은 오히려 감소한 것으로 나타났다. 작년 육류담보대출에 대한 충당금을 대폭 쌓으면서 2015년 500억원 규모였던 당기순이익이 105억원으로 급감했다.

한국투자저축은행도 3분기 누적 당기순이익이 269억원, JT친애저축은행은 186억원, 웰컴저축은행은 320억원을 기록한 만큼 작년 순이익은 더욱 늘어날 것으로 보인다.

저축은행 몸집도 커졌다. 2015년 말 44조원 규모였던 총자산은 50조원까지 확대됐다. 건전성도 개선되고 있다. 같은기간 BIS비율(위험가중자산 대비 자기자본비율)은 14.14%에서 14.70%으로 개선됐고 고정이하여신비율은 10.2%에서 7.8%로 낮아졌다.

저축은행 관계자는 “작년 저축은행들이 중금리대출을 많이 취급했고, 경기가 나빠지면서 대출 수요가 저축은행 등 2금융권으로 쏠리면서 순이익 증가에 영향을 미쳤을 것”이라고 설명했다.

여기에 은행권이 지난해 대출 심사를 강화하면서 저축은행 대출도 늘어났을 것이라는 분석이다. 한국은행에 따르면 2015년 말 35조원 수준이었던 저축은행 여신 규모는 작년 말 43조원까지 늘었다.

다만 금융당국이 올해부터 제2금융권 주택담보대출에도 대출 규제를 강화하기로 하면서 영업환경은 녹록지 않을 것으로 전망된다. 당국은 저축은행 등 제2금융권에도 총부채원리금상환비율(DSR)을 적용하는 방안을 검토하기로 했다. 은행권에 DSR을 적용하는 과정에서 2금융권으로 대출 수요가 몰리는 풍선효과를 방지하기 위해서다.

정치권에서는 최고금리 인하를 지속적으로 요구해 오고 있다는 점도 부담이다. 현재 27.9%인 최고금리를 20%까지 내리겠다는 법안이 추진되고 있다.

시장금리 인상으로 발생할 수 있는 부실 우려에 대비하기 위한 건전성 관리도 요구된다. 시장금리가 오르면 은행권보다 상대적으로 저신용자가 이용하는 저축은행 대출이 부실화될 수 있어서다. 결국 건전성 악화로 이어질 가능성이 있다는 얘기다.

구정한 한국금융연구원 연구위원은 “최근 저축은행의 실적이 호전되면서 신용대출과 개인사업자 대출 등이 크게 증가하고 있어 자체적으로 신용리스크 관리를 강화할 필요가 있다”고 말했다.