|

임형석 금융연구원 은행보험연구실장은 18일 서울 은행회관에서 열린 은행연합회·금융연구원·금융연수원·국제금융센터·신용정보원 등 5개 기관 신년간담회에서 ‘2017년 경제여건과 금융산업 과제’ 주제발표를 통해 이같이 밝혔다.

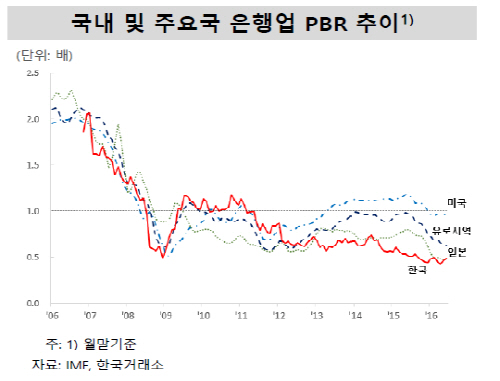

은행산업의 주가순자산비율(PBR)이 2011년부터 1.0배 수준 이하로 낮아진 이후 하락세를 지속해 지난해 8월 말 기준 약 0.5배 수준에 머무르고 있다.

임 실장은 “은행산업의 낮은 PBR은 시장 참가자들이 현행 비즈니스 모델을 우려한다는 의미”라며 “핀테크 활성화로 비대면 거래에서의 수익창출 기대는 높아지고 있지만 아직까지 비대면 채널은 대부분 조회업무, 단순거래 등에 그치고 있다”고 지적했다.

임 실장은 “비대면 거래 관련 플랫폼에서의 지배력 확보를 통해 지속 가능한 새로운 수익 모델을 발굴할 필요가 있다”고 강조했다.

그는 ‘제3자 지급결제서비스 제공자(TPP)’의 등장으로 유로연합 등 해외에서 새로운 수익모델을 발굴하기 위한 논의가 진행되고 있다고 덧붙였다. TPP는 계좌를 보유하지 않으면서도 소비자의 각종 거래에 수반되는 지급결제 관련 서비스를 제공하는 것이다.

임 실장은 금융산업이 리스크 관리를 강화해야 한다고도 강조했다. 국내 시장금리 상승이 추세적으로 현실화될 경우 그동안 저금리 기조에 대응했던 포트폴리오 조정이 초래할 수 있는 수익성 및 건전성 악화에 유의해야 한다는 설명이다.

그는 “은행의 경우 주택담보대출의 61.9%가 변동금리 대출 형태”라며 “코픽스 금리의 향후 움직임에 따라 가계의 채무상환부담이 늘어날 가능성에 유의해야 한다”고 설명했다.

또한 자본 효율성 제고 노력을 지속할 필요가 있다고도 덧붙였다. 임 실장은 “국내은행은 자본규제가 강화되는 상황에서 수익성 지표로서 ‘총자산 순이익률(ROA)’보다는 리스크를 고려한 ‘위험가중자산 순이익률(RORWA)’을 활용하는 등 자본의 효율성 제고 노력을 지속해야 한다”고 설명했다.

한편 금융연구원은 올해 경제성장률이 지난해(2.7%)보다 낮은 2.5%를 기록할 것으로 전망했다.