|

조성은 삼성증권 연구원은 “수요(TV·PC) 부진의 대부분은 성숙기에 도래한 중국으로 설명된다”며 “공급 증가는 중국의 신규 팹 양산으로 모두 구조적인 산업의 다운사이클을 의미한다”고 설명했다.

조 연구원은 “원가절감(Capex 조절)과 믹스개선(OLED TV) 능력이 중장기적인 업체별 차별화 포인트가 될 것”이라면서도 “단기간 이익 훼손과 지표 부진을 피할 수는 없을 것이다”고 분석했다.

그는 “동사 주가 하락은 이를 반영하고 있지만 현 사이클의 반전 요소를 기대하기 어려워 트레이딩 하단을 2만원 수준으로 낮출 필요가 있다”고 밝혔다.

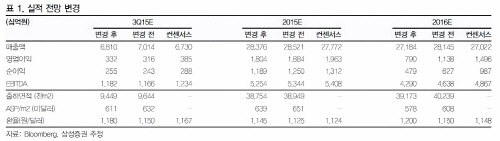

올해 하반기와 내년 동사 영업이익은 기존보다 13%, 31% 하향한 5712억원, 7901억원으로 전망했다. 패널 공급 증가가 지속되고 있기 때문에 이로 인한 재고 부담은 연말까지 해소되기 어려울 것이라는 설명이다.