|

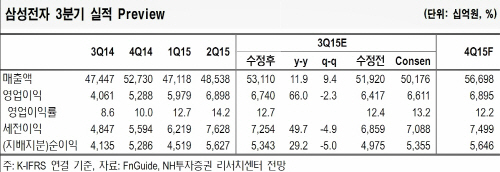

이세철 NH투자증권 연구원은 “동사의 예상 3분기 영업이익은 6조7400억원으로 시장 예상치(6조6110억원)보다 양호할 것이다”고 전망했다.

“

이 연구원은 “반도체 부문 영업이익은 D램 20nm 공정 전환에 따른 원가 경쟁력 확대로 2분기 3조4000억원에서 3분기 3조6000억원으로 늘 것이다”고 분석했다.

그는 “정보기술·모바일(IM)부문 영업이익은 갤럭시 노트5와 S6엣지 플러스 등 신제품 효과와 중저가 제품 개선에도 불구하고 2분기 2조7600억원에서 3분기 2조2400억원으로 축소될 것”이라며 “디스플레이 부문과 소비자가전(CE)부문은 각각 7000억원과 3000억원의 영업이익을 낼 것이다”고 추정했다.

아울러 “스마트폰 부문 실적 둔화는 지속되나 향후 분기 2조원 수준의 이익을 시현할 것”이라며 “견조한 반도체 체력에 관심을 가져야 할 시점이다”고 덧붙였다.