3개월 새 연체율 0.82%포인트 상승

고정이하여신비율 직전 분기 대비 0.79%포인트↑

고정이하여신비율 직전 분기 대비 0.79%포인트↑

|

3일 저축은행중앙회에 따르면 저축은행 업권 전체는 올해 3분기 누적 순손실 규모로 1413억원을 신고했다. 이는 예대금리차가 지속적으로 축소하면서 이자이익이 큰 폭으로 감소한 영향이다. 실제 예대금리차는 지난해 하반기 6.0%에서 올해 상반기 4.7%로 떨어진 바 있다.

수신 경쟁에 따른 이자 비용도 급증했다. 저축은행 업권은 지난해 4분기 중 은행권의 높은 예금 금리에 대응하기 위해 무리하게 금리를 인상했다. 그 결과 올해 1월~9월 이자비용은 4조480억원으로 전년 동기(1조9674억원) 대비 2.1배 증가했다. 같은 기간 저축은행 업계가 벌어들인 이자 수입은 1.2배 늘어나는 데 그쳤다.

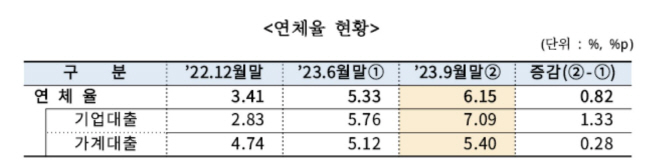

중저신용자 고객이 대다수인 업권 특성상 건전성 지표도 악화됐다. 올해 3분기 저축은행 업권 연체율은 6.15%로 직전 분기(5.33%) 대비 0.82%포인트 상승했다. 고정이하여신비율(6.40%)은 직전 분기 대비 0.79%포인트 상승했다.

다만 업계는 지나친 우려를 경계하는 모습이다. 저축은행중앙회 관계자는 "연체율과 동일하게 전반적으로 상승하고 있는 상황이지만 대손충당금 적립율 및 2015년 이후 이익의 내부유보 등 손실흡수능력을 감안할 경우 충분히 관리가 가능한 수준"이라고 말했다.

연체 증가 등에 따른 선제적 리스크 관리를 위해 대손충당금 적립을 위한 대손상각비가 추가 발생했지만 증가폭은 축소됐다. 대손상각비 증가폭은 올해 3월 말 1조493억원에서 6월 말 8467억원, 9월 말 7775억원으로 축소 흐름을 보였다.

유동성 비율(139.26%)도 법정기준치인 100%를 웃돌고 있다. 특히 지난해 4분기 예금 금리 인상의 영향으로 발생한 과잉 유동성이 개선되고 있는 점도 긍정적인 지표다. 유동성 비율은 지난해 12월 177.09%에서 올해 3월(244.84%), 6월(316.39%) 과도하게 증가한 바 있다.

하지만 누적된 고금리 여파와 대출 영업 환경 악화로 빠른 시일 내 실적을 개선하는 것은 힘들 것이라는 관측이 나온다.

저축은행 관계자는 "영업환경, 수익성 및 건전성이 부정적 요소로 작용할 것으로 예상된다"며 "다만 내부 유보 등을 통한 자본 확충 등으로 손실 흡수 능력이 충분해 업계 경영안정성은 문제가 없을 것으로 보인다"고 설명했다.

그러면서 "부동산 시장 등 경기침체의 영향과 이에 따른 리스크 관리 강화의 필요성 증대 등으로 저축은행의 영업 여건은 단기적으로 개선되기는 어려울 것으로 전망된다"고 덧붙였다.