적립금 1위 지켰지만 격차 6조원 축소

증시 상승 효과에 실적배당형 강세

은행, ETF 확대·AI 자산관리로 대응

증시 상승 효과에 실적배당형 강세

은행, ETF 확대·AI 자산관리로 대응

|

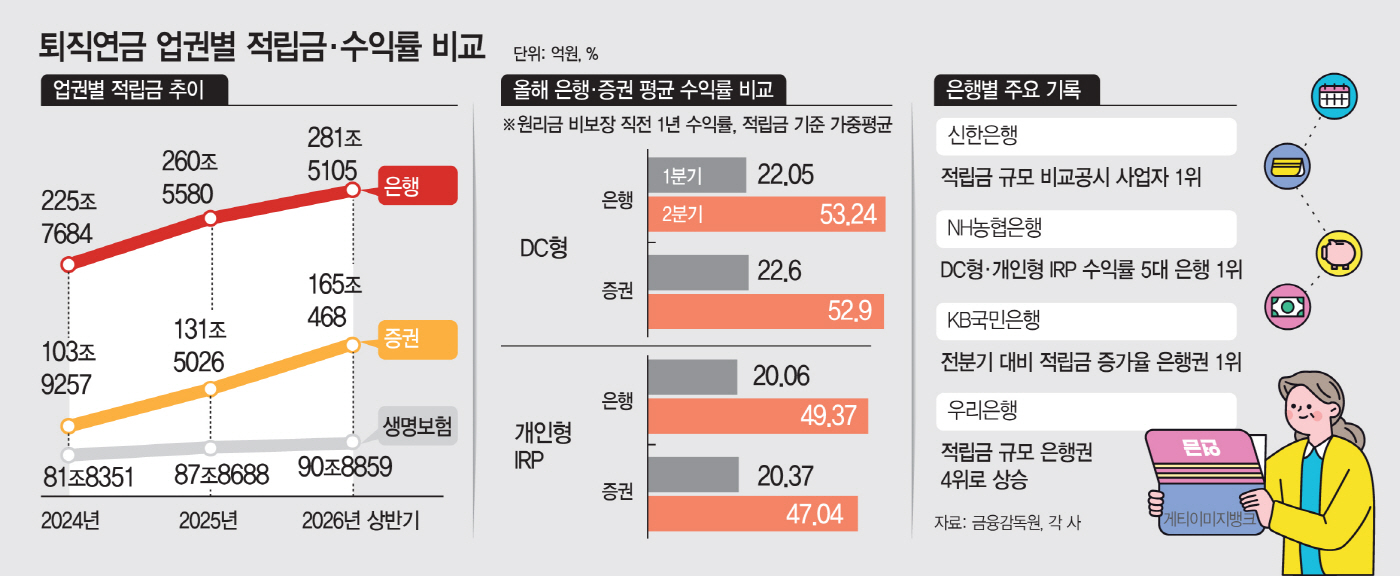

퇴직연금 시장에서 은행과 증권업계의 적립금 격차가 점차 좁혀지고 있다. 올 2분기 은행권의 퇴직연금 적립금은 282조원으로 최대 업권 지위를 지켜냈는데, 증가율을 따져보면 증권업권이 은행의 2배에 달하면서다. 올 2분기 은행업권의 퇴직연금 적립금은 전 분기 대비 6.6% 늘어난 반면, 증권업권은 16% 넘게 증가하면서 바짝 추격 중이다.

이는 원리금비보장 적립금 비중이 은행의 두 배를 웃도는 증권업권 특성상, 증시 상승에 따른 평가액 증가 효과가 커지면서 퇴직연금 시장 내 존재감을 키우고 있는 것으로 분석된다.

이에 은행권은 상장지수펀드(ETF) 라인업을 확대하는 한편 로보어드바이저와 인공지능(AI) 기반 자산관리 서비스를 고도화하며 퇴직연금 경쟁력 강화에 속도를 내는 모습이다.

15일 금융권에 따르면 올 2분기 말 은행권 퇴직연금 적립금은 281조5105억원으로 전 분기 대비 17조3900억원(6.6%) 증가했다. 같은 기간 증권업권 적립금은 141조6797억원에서 165조468억원으로 23조3671억원(16.5%) 늘었다. 은행과 증권업권 간 적립금 격차는 122조4408억원에서 116조4637억원으로 6조원가량 줄어들었다.

증권업권의 가파른 성장에는 높은 원리금비보장 상품 비중이 영향을 준 것으로 풀이된다. 올해 2분기 증권의 원리금비보장 상품 비중은 58.5%로 은행의 28.6%보다 두 배 이상 높았다. 손재성 숭실대학교 회계학과 교수는 "적립금이 운용 수익률을 반영한 평가액을 기준으로 집계되는 만큼 증시 상승기에 실적배당형 자산의 평가이익이 증권업권에 상대적으로 크게 반영된 것으로 보인다"고 분석했다.

수익률에서는 은행이 증권을 근소하게 앞섰다. 수익률이 공시된 사업자의 원리금비보장 적립금을 기준으로 직전 1년 수익률을 가중평균한 결과, 2분기 말 은행의 DC형 수익률은 53.24%로 증권의 52.90%보다 0.34%포인트 높았다. 개인형 IRP도 은행이 49.37%로 증권의 47.04%를 2.33%포인트 웃돌았다. 1분기 말 기준으로는 증권이 DC형 22.60%, IRP 20.37%로 은행의 22.05%, 20.06%를 각각 앞섰지만 2분기 말 기준으로는 순위가 뒤바뀌었다.

은행권의 수익률 경쟁이 격화하는 가운데 5대 은행의 원리금비보장 상품 직전 1년 수익률에서는 NH농협은행이 두각을 나타냈다. DC형은 NH농협은행이 57.33%로 가장 높았고 우리은행 57.10%, 신한은행 53.62%, KB국민은행 53.06%, 하나은행 51.46% 순이었다. 개인형 IRP 역시 농협은행이 59.69%로 1위를 차지했으며 국민은행 52.96%, 우리은행 51.71%, 신한은행 46.22%, 하나은행 43.86%가 뒤를 이었다.

농협은행 관계자는 "전국 영업망을 활용한 맞춤형 컨설팅과 디폴트옵션 포트폴리오 개편, ETF·펀드 라인업 확대가 수익률 상승에 영향을 미쳤다"고 설명했다. 퇴직연금 담당자 교육과 권역별 세미나를 지속적으로 실시해 상담 역량을 높인 점도 성과에 기여했다는 분석이다.

적립금 규모에서는 신한은행이 58조8888억원으로 2분기 자료를 공시한 퇴직연금 사업자 가운데 1위를 유지했다. 2위 삼성생명의 적립금은 57조3963억원으로 양사 간 격차는 1분기 1조2628억원에서 2분기 1조4925억원으로 2297억원 확대됐다. 신한은행 관계자는 "원리금보장형부터 타깃데이트펀드(TDF), 은행권 최다 수준인 242개 ETF까지 상품 선택권을 넓히고 시장 상황에 맞는 포트폴리오 제안과 전문 상담을 통해 가입 이후 운용까지 지원한 점이 경쟁력으로 작용했다"고 말했다.

아울러 적립금 증가율에서는 국민은행이 전분기 대비 8.37%를 기록해 은행권 1위에 올랐다. 우리은행은 적립금 34조271억원을 기록해 IBK기업은행의 33조4458억원을 제치고 은행권 4위로 올라섰다.

하반기 은행권의 경쟁은 단순한 상품 확대를 넘어 가입 이후 운용과 은퇴설계까지 아우르는 관리 역량을 강화하는 방향으로 전개될 전망이다. 신한은행은 비대면 채널과 전문 상담을 연계해 고객별 생애주기에 맞춘 연금 서비스를 확대하고, 우리은행은 모바일 고객 경험 개선을 중심으로 퇴직연금 시스템을 전면 재구축한다. 농협은행은 개인투자용 국채 등 중장기 상품을 보강하고 본부 주도의 비대면 화상상담을 확대해 지역별 고객 관리 범위를 넓힐 계획이다.

손 교수는 "증권사는 자체 전산망을 통해 ETF 등을 실시간으로 매매할 수 있고 수수료 측면에서도 상대적으로 유리해, 이를 아는 가입자들이 특히 IRP를 중심으로 증권사로 이동하는 흐름이 나타나고 있다"며 "은행은 장기 적립식 투자의 장점을 내세울 수밖에 없지만 이것만으로는 경쟁력이 약한 만큼 차별화된 운용 전략을 마련할 필요가 있다"고 말했다.