IPO는 중소형주 쏠림, M&A·세컨더리 거래도 제한적

금투업계 2조 펀드 추진…모험자본 순환 구조가 관건

금투업계 2조 펀드 추진…모험자본 순환 구조가 관건

|

10일 업계에 따르면 금융위원회는 다음 달 6기 중기특화 증권사 지정부터 지정 주기를 기존 2년에서 3년으로 늘리고 지정 회사 수도 8개 안팎에서 10개 안팎으로 확대한다. 또 증권담보대출 만기 확대와 RP 금리·만기 우대, 전용 펀드 조성, 기업은행 출자 확대 등 정책금융 지원을 강화한다. 평가 방식도 정량·정성 비중을 기존 30대 70에서 50대 50으로 조정해 실적 반영 비중을 높인다.

현행 제도는 지원 인센티브가 약해 지정 효과가 제한적이라는 평가를 받아왔기 때문이다.

대형 종합금융투자사업자(종투사)의 모험자본 공급이 확대된 점도 배경이다. 7개 종투사의 올해 1분기 모험자본 공급액은 9조9000억원으로 전분기 대비 26% 늘었고, 발행어음·종합투자계좌(IMA) 조달액 대비 평균 공급 비율도 17%로 올해 의무비율인 10%를 웃돌았다.

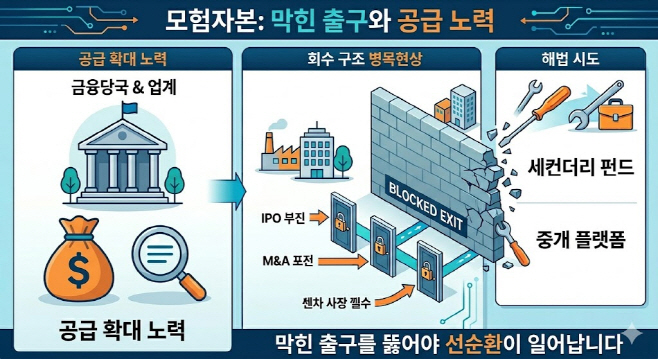

하지만 회수시장이 뒷받침되지 않으면 정책 효과는 제한될 수밖에 없다. 벤처투자 전자공시시스템(DIVA)에 따르면 올해 만기를 맞는 벤처펀드는 16조9252억원, 2028년까지 만기가 돌아오는 벤처펀드는 약 34조원 규모다. 이 자금이 새 투자로 이어지려면 IPO와 인수합병(M&A), 구주매각 등 회수 통로가 작동해야 하지만 국내 회수시장은 여전히 IPO 의존도가 높다.

대기업과 중견기업의 스타트업 인수 수요가 제한적인 데다, 고금리 이후 비상장기업 기업가치를 두고 매도자와 매수자 간 눈높이 차이도 커진 탓이다. 구주를 사고파는 세컨더리 시장도 비상장 지분의 가격 산정 기준이 불투명하고 정보 비대칭 문제가 커 거래가 활발하지 않다.

문제는 IPO 시장도 회수 창구 구실을 충분히 하지 못하고 있다는 점이다. 일부 중소형 공모주에는 청약 자금이 몰리고 있지만 벤처펀드와 재무적투자자(FI)의 자금 회수를 뒷받침할 대어급 IPO는 부진하다. 대형 딜일수록 구주매출과 상장 직후 유통 물량 부담이 크고, 모자회사 동시상장 규제와 기술특례 상장 심사 강화까지 겹쳤다.

황성엽 금융투자협회장은 최근 주요 증권사 최고경영자(CEO)들과의 비공개 회의에서 2조원 규모의 세컨더리 펀드 조성 방안을 제시했다. 증권업계와 증권 유관기관이 각각 1조원씩 부담하는 구조다. 세컨더리 펀드는 기존 벤처펀드나 출자자(LP)가 보유한 구주·지분·메자닌을 사들여 유동성을 공급하는 방식이다.

금감원도 오는 7월 출시를 목표로 모험자본 중개 플랫폼을 구축하고 있다. 혁신기업과 증권사, 벤처캐피털(VC) 등 자금 공급자의 정보를 모아 검색·추천·매칭 기능을 지원하는 시스템으로, 비상장 투자 거래의 투명성을 높이겠다는 취지다.

업계 관계자는 "중소형 증권사를 모험자본 공급자로 끌어들이려면 투자금이 빠져나올 수 있는 시장부터 만들어야 한다"며 "세컨더리 시장과 M&A 생태계가 같이 커지지 않으면 출구가 막힌 상태에서 자금만 더 넣는 구조가 될 수 있다"고 말했다.