'돈 버는 통장 N개' 전략은

ISA, 순이익 200만원까지 비과세 적용

RIA, 요건 충족시 '양도세 100%' 감면

IMA, 예금 같은 연 4%대 수익률 장점

일각 '수익 가르는 N개 분업 확대' 전망

ISA, 순이익 200만원까지 비과세 적용

RIA, 요건 충족시 '양도세 100%' 감면

IMA, 예금 같은 연 4%대 수익률 장점

일각 '수익 가르는 N개 분업 확대' 전망

|

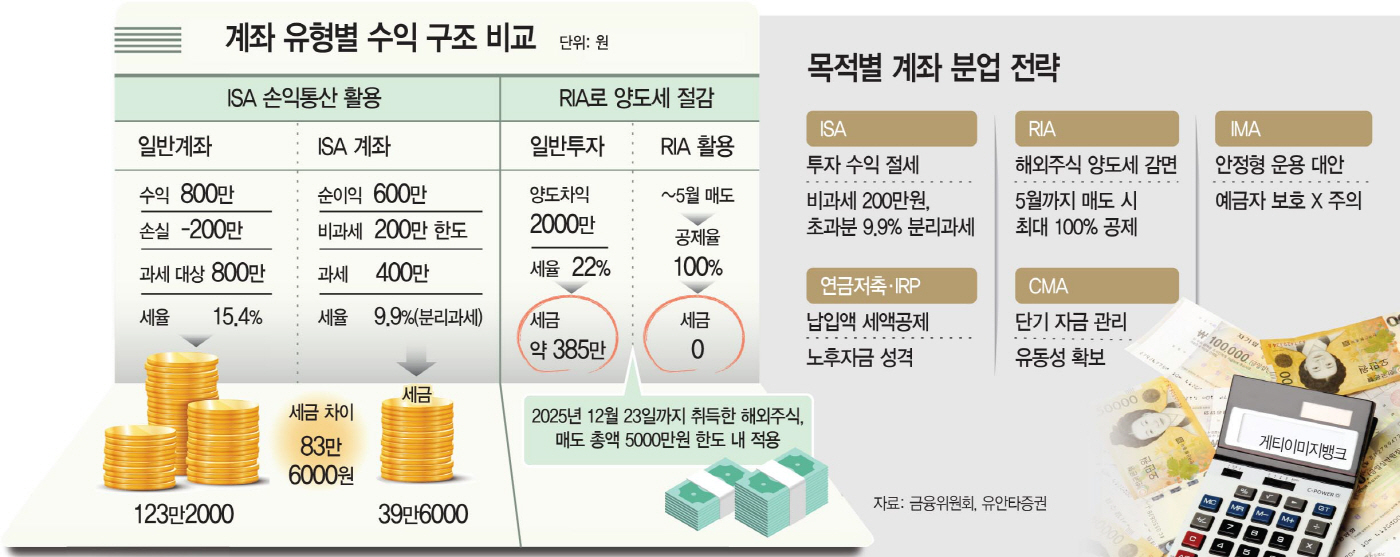

직장인 A씨와 주부 B씨는 같은 시기, 같은 ETF(상장지수펀드)에 각각 1000만원을 투자해 200만원의 수익을 냈다. 결과는 같았지만, 지갑에 남은 돈은 달랐다. A씨는 일반 계좌로 배당소득세 15.4%가 적용돼 30만8000원을 세금으로 냈고, B씨는 ISA(개인종합자산관리계좌)를 활용, 비과세 한도에 해당돼 세금을 한 푼도 내지 않았다. 같은 투자, 다른 결과다.

차이는 손실이 섞일수록 더 벌어진다. 두 사람이 ETF에서 800만원을 벌고 다른 상품에서 200만원 손실을 냈다고 가정하면, A씨는 수익 800만원 전체에 과세돼 123만2000원을 부담한다. 반면 B씨는 손익을 합산한 순이익 600만원만 과세 대상이 된다. 이 가운데 200만원은 비과세, 나머지 400만원에 9.9%가 적용돼 세금은 39만6000원 수준이다. 세금 차이만 80만원이 훌쩍 넘는다.

해외 투자에서도 계좌 설계에 따른 격차가 크다. A씨와 B씨가 지난해 엔비디아 등 3000만원에 산 해외 주식이 올라 5000만원에 매도하게 되면 양도차익은 2000만원이다. 일반 계좌라면 기본공제 250만원을 제외한 1750만원에 22% 세율이 적용돼 약 385만원을 세금으로 내야 한다. 반면 계좌 설계를 중시하는 B씨가 RIA(국내시장복귀계좌)로 옮겨 올해 5월 안에 매도하고, 국내 주식·ETF 등 원화 자산에 1년 이상 재투자하면 세금을 내지 않을 수도 있다. 같은 차익이지만, 계좌 하나로 수백만원이 갈린다.

28일 금융권에 따르면 연금저축·IRP(개인형퇴직연금) 등 기존 계좌에 ISA·RIA·IMA(종합투자계좌) 등 투자 계좌가 더해지면서 개인 투자자들의 자산관리 전략도 점차 복잡해지고 있다. 투자 절세는 ISA, 해외 주식 국내 복귀는 RIA, 중장기 자금 운용은 IMA, 노후 대비는 연금저축, 단기 유동성 관리는 CMA(종합자산관리계좌)가 맡는 식이다. 같은 자금이라도 목적과 기간에 따라 계좌를 나눠 담는 '역할 분담' 흐름이 확산하는 모습이다.

계좌 설계에서 ISA는 핵심 계좌로 꼽힌다. 예금·펀드·ETF·국내 상장주식 등을 한 계좌에 담아 운용할 수 있다. 일반형은 순이익 200만원, 서민형은 400만원까지 비과세가 적용되고 초과 수익에는 9.9% 분리과세가 적용돼 일반 금융소득세율보다 낮다. 연간 납입 한도는 2000만원, 총 1억원까지 운용할 수 있다. 은행형은 예금·적금 중심으로 안정성을 중시한 운용에 적합하고, 증권사형은 ETF·주식 등 다양한 자산 편입이 가능해 투자 활용도가 높다.

ISA의 장점은 낮은 세율에 그치지 않는다. 계좌 내 수익과 손실을 합산한 순이익 기준으로 과세하기 때문에 변동성이 있는 투자일수록 절세 효과가 커질 수 있다. 손실이 발생할 경우 과세 대상이 줄어들어 세금 부담이 낮아지는 구조다.

해외 주식을 하고 있다면 RIA에도 주목해야 한다. RIA는 해외 주식을 해당 계좌로 옮겨 매도한 뒤 매도 대금을 국내 주식이나 ETF 등 원화 자산에 1년 이상 재투자하면 양도소득세를 감면해 주는 계좌다. 지난해 12월 23일까지 취득한 주식을 대상으로 하는데, 매도 총액 5000만원 한도 내에서 적용된다. 올해 5월까지 매도하면 최대 100% 공제되고 7월까지는 80%, 12월까지는 50%로 공제율이 낮아진다. 다만 매도 대금을 국내 자산에 1년 이상 재투자해야 하므로 단기 현금화 목적이라면 맞지 않다.

여유 자금 운용은 IMA가 예금의 대안으로 떠오르고 있다. 증권사가 자금을 운용하고 만기 시 원금과 약정 수익을 지급하는데, 연 4% 안팎의 수익률이 제시되고 있다. 시중은행 예금 금리보다 높고 원금보장이 돼 투자 안전성이 높다. 다만 예금자보호 대상이 아니어서 증권사 부도·파산 시 원금 손실 가능성이 있는 만큼 주의가 필요하다.

연금저축과 IRP는 절세 방식이 다르다. ISA가 투자 수익에 대한 과세를 줄여주는 구조라면, 연금저축과 IRP는 납입액에 대해 세액공제를 한다. 연금저축은 연 600만원, IRP를 합치면 연 900만원까지 공제 대상이다. 공제율은 총급여 5500만원 이하 16.5%, 초과 시 13.2%가 적용된다. 예를 들어 총급여 4000만원인 직장인이 연간 600만원을 납입하면 매년 99만원을 환급받을 수 있다.

단기 자금 관리에서는 CMA도 활용된다. 수시 입출금이 가능하고 하루만 맡겨도 이자가 붙어 투자 전 대기 자금이나 생활자금 운용에 적합하다. 다만 기업어음(CP)·국공채 등에 투자하는 상품인 만큼 예금자보호 대상은 아니다.

금융권에서는 이 같은 '계좌 분업' 흐름이 확대될 것으로 보고 있다. 금융권 관계자는 "ISA를 중심으로 절세 구조를 만들고, 해외 투자 자금은 RIA를 통해 이동시키며 여유 자금은 IMA로 분산하는 방식이 대표적"이라며 "같은 투자라도 계좌에 따라 세후 수익률이 달라지는 만큼 계좌 설계가 핵심이 되는 시대"라고 말했다.