삼성전자, 1분기 영업익 40조 안팎

HBM 중심 반도체 실적이 95% 견인

메모리 가격 인상에 PC 수익 딜레마

하반기 파운드리 흑자 전환 기대감

노조 교섭 중단 총파업 리스크 부담

HBM 중심 반도체 실적이 95% 견인

메모리 가격 인상에 PC 수익 딜레마

하반기 파운드리 흑자 전환 기대감

노조 교섭 중단 총파업 리스크 부담

|

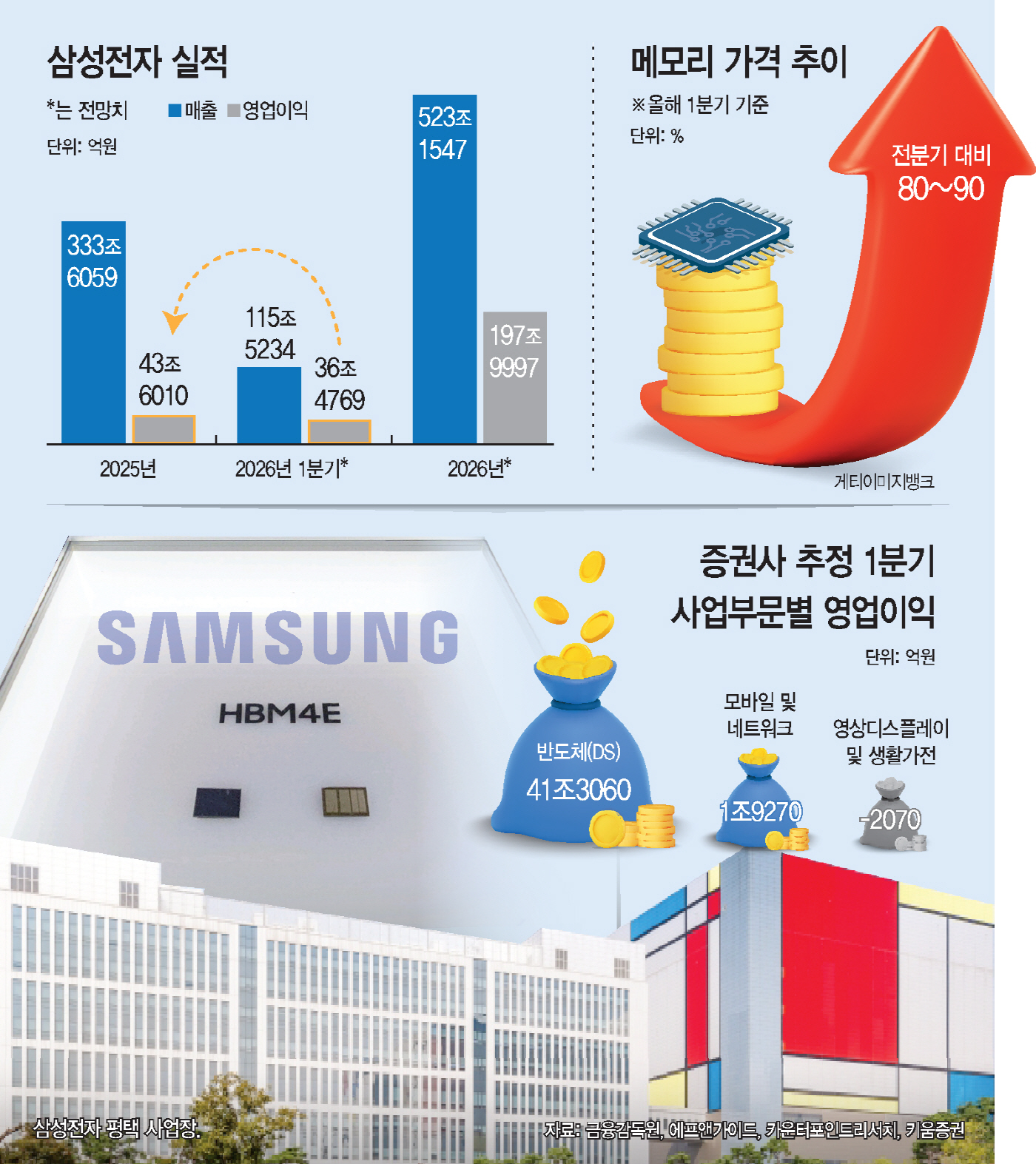

31일 금융정보업체 에프앤가이드에 따르면 주요 증권사들은 올 1분기 삼성전자의 영업이익을 36조4769억원으로 관측했다. 지난해 영업이익이 43조6010억원임을 감안하면, 지난해 연간영업이익의 83.6%를 올 1분기 안에 올릴 것으로 보인다.

컨센서스는 40조원에 육박하지만, 키움증권은 모바일 메모리 제품의 긴급 주문이 발생했다는 점을 이유로 들며 43조원으로 전망했으며, KB증권은 40조원으로 추정했다. 실적은 반도체 부문이 독보적으로 이끌고 있다. 증권사에서 추정하는 사업부별 실적을 봐도 반도체 부문이 전체의 95%를 담당하고 있다.

카운터포인트리서치에 따르면 올 1분기 메모리반도체의 가격은 전 분기 대비 80~90% 상승했다. 앞으로도 전 세계적으로 메모리 병목 현상이 지속될 가능성이 높아 '가격보다도 구하는 게 문제'인 수준이 이어질 것으로 보인다. 지난해 연말 기준 삼성전자의 반도체 부문(DS) 공장 가동률은 100% 였다.

특히 삼성전자가 속도를 내기 시작한 HBM이 결정적이다. 삼성전자의 HBM 점유율은 지난해 4분기 기준 22%로 추정된다. 삼성전자는 엔비디아와 AMD 등 빅테크들을 고객사로 확보하는 등 하반기로 갈수록 관련 실적은 더 늘어날 것으로 보인다.

여기에 파운드리 부문은 당장은 적자가 전망돼도 하반기부터는 흑자 전환이 유력하다. TSMC의 생산 여력이 꽉 찬 상태에서 삼성전자의 2나노 수율 역시 최근 상승한 것으로 알려져 빅테크들의 주문이 이어질 수 있다는 분석 때문이다.

중동 전쟁 영향으로 주가는 하락하고 있지만 증권사들은 영업 전망치나 매수 의견을 변경하지는 않고 있다. 미국 빅테크 기업들의 AI 설비 투자는 계속 이어질 것이며, 전쟁 리스크가 끝난다면 주가도 금방 회복될 것으로 보고 있기 때문이다. 에프앤가이드의 컨센서스에 따르면 삼성전자 주가 컨센서스는 25만2720원으로, 16만원 후반대를 기록하고 있는 이날 오전보다 약 50% 높다.

다만 변수도 있다. 메모리 가격 상승이 삼성전자로서는 양날의 검이다. 스마트폰이나 노트북의 경우 원가 비중이 상승해 가격 인상으로 연결되고, 이는 곧 시장에서의 수요 둔화로 이어질 수도 있다. 실제로 업계에서는 올해 메모리 가격 인상으로 글로벌 PC 출하량은 역성장할 것이라는 전망이 나오고, 스마트폰은 가격에 영향을 덜 받는 초프리미엄 제품으로 재편될 것이라는 관측이 있다.

또한 노사 갈등도 문제다. 현재 삼성 노조는 교섭이 중단된 상태다. 예고대로 5월 총파업을 진행된다면 생산에 차질을 빚을 수 있다. 삼성 노조 측은 노조원 가입 수가 7만명을 넘어섰다고 밝혔는데, 이는 삼성전자 임직원의 절반이 넘는 숫자다.