해약환급금준비금 적립에 배당여력 축소

기본자본 킥스 규제 도입에 자본관리 부담

기본자본 킥스 규제 도입에 자본관리 부담

|

그룹 내 핵심 비은행 자회사들이 배당을 중단하면서 KB금융과 신한금융의 주주환원 확대 방침에도 영향을 줄수 있다는 관측이 나온다. 두 금융그룹은 밸류업 차원에서 자사주 매입소각과 배당 확대 규모를 늘려왔는데, 자회사들의 배당 중단은 주주환원 여력을 위축시킬 수 있기 때문이다.

12일 보험업계에 따르면 KB손보와 신한라이프는 지난해 결산배당을 하지 않기로 결정했다. KB라이프 역시 결산배당을 하지 않기로 했지만, 지난해 말 1200억원 규모의 중간배당을 실시했다.

KB손보의 경우 매년 배당을 해온 건 아니다. 지난 2024년 결산으로는 5500억원의 배당을 실시했지만, 2023년에도 배당을 하지 않았다. KB손보 관계자는 "보험부채 할인율 제도강화에 따른 기타포괄손익 감소 등 자본 변동성 확대에 대비해 2025년 연도말 결산배당을 실시하지 않았다"고 설명했다.

신한라이프가 배당을 하지 않는 건 신한생명과 오렌지라이프의 통합 출범 이후 처음이다. 신한라이프는 지난 2021년 7월 출범했는데, 이 때에는 오렌지라이프가 중간배당을 통해 2001억원을 배당한 바 있다. 이후 2022년 1623억원, 2023년 1653억원, 2024년 5283억원 등 매년 배당을 실시했다. 신한라이프 관계자는 "2024년 배당 성향이 거의 100%로 지난해 결산 배당분까지 선 배당했다"고 설명했다.

KB손보와 신한라이프는 KB금융과 신한금융 등 금융지주사가 지분을 100% 보유한 곳이다. 지급하는 배당금이 금융지주사로 고스란히 들어가는 구조인 셈이다. 금융지주사의 주 수익원이 자회사의 배당금인 만큼 상장사 대비 배당성향도 높았다. 2024년 결산 기준 배당성향은 KB손보가 65.8%, 신한라이프가 99.98%에 달했다.

지난해 순이익은 KB손보가 전년 대비 7.3% 감소한 7782억원, 신한라이프가 3.9% 줄어든 5077억원을 기록한 바 있다. 순이익이 성장세를 이어가지는 못했지만, 순이익 규모만 놓고 보면 배당을 하지 못할 수준은 아니다.

금융지주사의 캐시카우 역할을 해왔던 KB손보와 신한라이프가 지난해 배당을 하지 않는 건 자본 관리 부담이 커지고 있어서다.

대표적인 원인으로 해약환급금준비금 적립 부담이 꼽힌다. 해약환급금준비금은 보험 계약 해지시 고객에게 지급해야 할 환급금을 미리 적립하는 돈이다. 이 준비금은 이익잉여금으로 분류되지만, 법정준비금이어서 배당에 사용할 수 없다. 한화생명과 현대해상 등 일부 상장보험사들은 이미 해약환급금준비금 부담으로 2년 연속 배당을 실시하지 못했다.

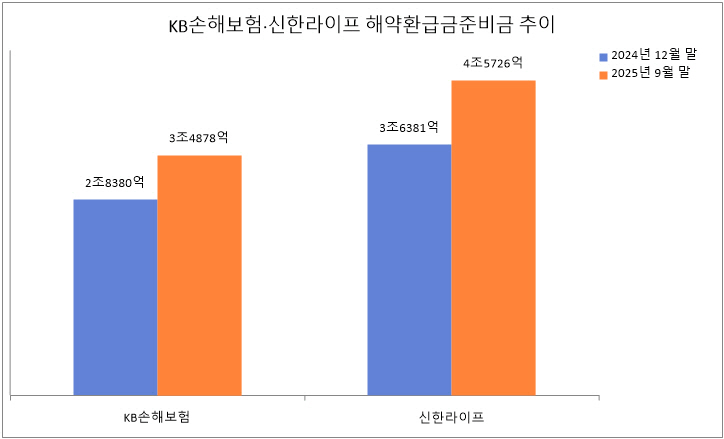

KB손보와 신한라이프도 해약환급금준비금 부담이 커지고 있다. 지난해 9월 말 기준 KB손보는 3조4878억원, 신한라이프는 4조5726억원의 해약환급금준비금을 쌓았다. 전년 말 대비 각각 23%, 26% 늘어났다. 이익잉여금에서 차지하는 비중도 각각 53%, 66%로 전체의 절반을 넘는다.

내년부터 도입 예정인 기본자본 킥스비율 제도도 부담 요인이다. 기본자본 킥스비율을 50% 이상으로 유지해야 하고, 기준 미달 시 적기시정조치가 부과되기 때문이다. 금융당국의 권고치는 80%다. KB손보는 78.4%로 권고치를 밑돌고 있다. 신한라이프는 95.6%이지만 자본 관리 부담이 있을 수밖에 없다.

보험부채 할인율 현실화에 따라 보험부채가 늘고 자기자본이 감소하고 있다는 점도 보험업계 자본건전성 부담 요인으로 작용해왔다.

자본관리 부담으로 보험사들의 배당 여력이 축소되면서 금융지주사에도 여파가 생길 수 있다는 분석이다. 자회사 배당금이 주 수익인 만큼 향후 금융지주의 주주환원 정책에도 영향을 줄 수 있다는 것이다.

보험업계 관계자는 "지난해 해약환급금준비금 부담으로 보험사들이 배당을 하기 어려운 상황이 된 것으로 보인다"고 말했다.