배터리 침체 여파 5개 분기 연속적자

ESS로 방어… 차기 슈퍼사이클 준비

로봇시장 병행, 전략 과제 지정 관리

ESS로 방어… 차기 슈퍼사이클 준비

로봇시장 병행, 전략 과제 지정 관리

|

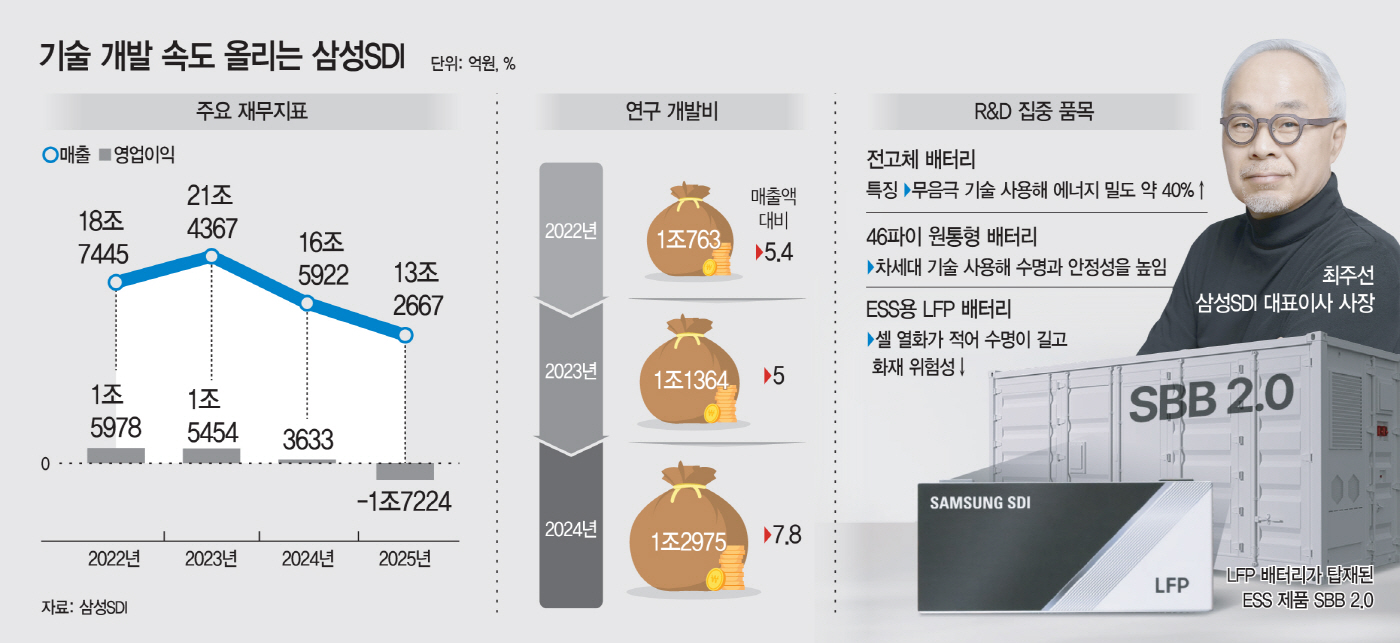

최 사장은 취임 이후 줄곧 '기술'을 전면에 내세웠다. 그는 반도체 공정·소재 분야에 잔뼈가 굵은 '기술통'이다. 배터리 산업은 결국 기술 격차가 시장 지위를 가른다고 판단하고, 앞으로 경쟁사를 따돌릴 수 있는 기술 개발에 집중해야 한다는 신념이다.

최근 삼성SDI의 전략에서도 그의 기조를 읽을 수 있다. 전기차 배터리 업황 둔화 속에서 신규 증설과 투자 속도는 조절하되, 기존 설비 효율화와 비용 통제로 손익 방어에 나서는 한편 전고체 배터리 개발만큼은 속도 조절 없이 병행하고 있다.

◇4분기도 적자 지속… ESS 완충 역할

2일 삼성SDI는 2025년 4분기 매출 3조8587억원, 영업손실 2992억원을 기록했다고 밝혔다. 매출은 전분기 대비 26.4% 증가했고, 적자 폭은 전분기 절반 수준으로 줄었다. 다만 2024년 4분기 이후 적자가 이어지며 이번 분기까지 5개 분기 연속 적자를 기록했다.

연간 기준으로는 매출 13조2667억원, 영업손실 1조7224억원을 기록했다. 전기차 수요 회복 지연과 고객사 재고 조정이 맞물리며 가동률이 낮아졌고, 고정비 부담이 수익성에 직격탄이 됐다.

다만 적자 폭 축소의 배경에는 ESS가 있다. 4분기 ESS용 배터리는 역대 최대 분기 매출을 기록했고, 미국 첨단제조생산세액공제(AMPC) 수혜 확대와 전기차 물량 감소에 따른 보상 효과가 더해지며 손익 방어 역할을 했다. 전자재료 부문도 비교적 안정적인 이익을 유지했다.

삼성SDI는 업황이 좋지 않은 시기 무리한 증설을 자제하고 자산 효율을 높이는 동시에, 기술 경쟁력을 유지해 회복 국면을 대비하겠다는 판단이다.

◇전고체는 미래 '핵심 축'… 로봇으로 확장

전략의 중심에 전고체 배터리가 있다. 삼성SDI는 전고체 배터리를 차세대 핵심 성장 동력으로 설정하고 개발을 이어가고 있다. 최근에는 BMW와 전고체 배터리 실증을 위한 공동 개발 협약을 체결하며 기술 신뢰도를 끌어올렸다.

전고체 전략은 전기차에만 국한되지 않는다. 로봇용 전고체 배터리 개발도 병행 중이다. 지난해에는 현대차그룹과 로봇 전용 배터리 공동 개발 MOU를 체결하며 차세대 수요처 선점에 나섰다. 휴머노이드·산업용 로봇은 높은 에너지 밀도와 안전성이 동시에 요구되는 영역으로, 전고체 배터리의 강점을 극대화할 수 있는 시장으로 꼽힌다.

로봇 시장은 아직 초기 단계로 단기 매출 기여는 제한적이다. 하지만 기술 성숙도에 따라 전기차 이후 배터리 산업의 새로운 성장 축으로 부상할 가능성이 크다는 게 업계의 중론이다.

최주선 사장이 로봇용 전고체를 '미래 옵션'이 아닌 '전략 과제'로 관리하는 이유다.

◇"2026년은 턴어라운드 원년이 될 것"

최 사장은 올해를 '턴어라운드 원년'으로 설정했다. 전기차용 배터리 시장은 북미·유럽 정책 완화와 완성차 업체들의 전략 조정으로 성장률이 제한적일 것으로 보지만, ESS 시장은 AI 데이터센터 투자 확대에 힘입어 구조적 성장 국면에 진입할 것으로 내다봤다.

이에 따라 ESS용 각형 LFP 배터리의 미국 현지 양산을 통해 수익성을 개선하고, 전기차용 배터리는 신규 고객 확보와 46파이 원통형 배터리 수주 확대에 집중할 방침이다. 소형 배터리는 전동공구·로봇 수요 회복에 대응하고, 전자재료 부문은 AI 서버용 반도체 소재 중심으로 성장을 이어간다.

박철완 서정대 스마트자동차과 교수는 삼성SDI의 향후 관건을 '올해 극적인 실적 반전'으로 짚었다. 그는 "전고체나 로봇용 배터리는 중장기적으로 의미가 있을 수 있지만, 당분간 실적에 기여하기는 어렵다"며 "기술 개발 자체보다 이를 실적으로 연결하는 과정이 부족하다"고 말했다.

이어 "올해 시장을 설득할 수 있는 뚜렷한 실적 반등이 나오지 않으면 삼성SDI는 구조적인 위기에 직면할 수 있다"며 "지금은 2028~2029년 이후의 비전을 말할 단계가 아니라 단기간 내 실적으로 신뢰를 회복해야 할 시점"이라고 덧붙였다.