유동성 비율 악화·정부 약가 개편 추진 등에 재무 여력 확보

경구용 비만약, P-CAB 등 올해 R&D 성과 가시화

경구용 비만약, P-CAB 등 올해 R&D 성과 가시화

|

일동제약은 신약 R&D(연구개발) 성과에 승부수를 걸고 있다. '먹는 비만약'과 'P-CAB(위식도역류질환 치료제)' 등 수익성 높은 파이프라인을 개발 중이다. 시장에서는 글로벌 빅파마를 대상으로 기술이전 성과가 나올지 촉각을 세우고 있다.

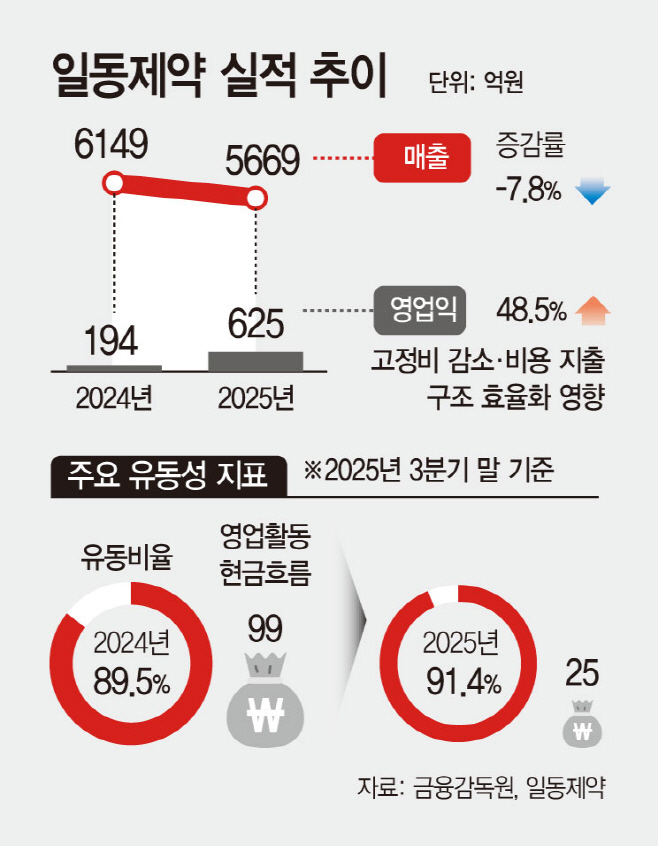

28일 금융감독원에 따르면 일동제약의 지난해 영업이익은 625억원으로 잠정집계 됐다. 전년 대비 48.5% 증가한 수치다. 반면 매출은 역성장했다. 같은 기간 매출은 6149억원에서 5669억원으로 8%가량 감소했다. 컨슈머헬스케어 사업 일부가 다른 계열사로 이전된 영향이다.

외형성장 없이 영업이익이 빠른 속도로 늘어난 배경은 비용 절감 영향이다. 일동제약 관계자는 "2024년 말 바이엘코리아와의 코프로모션 계약이 종료됐고, 컨슈머헬스케어 사업 일부가 다른 계열사로 이전됐다"며 "해당 실적분이 2025년도 실적 집계에서 빠지는 기저효과로 매출액이 이전 연도보다 감소했다"고 설명했다.

일동제약이 비용절감에 적극 나서는 이유는 유동성 지표가 지속적으로 악화되고 있어서다. 실제로 지난해 3분기 말 기준 유동비율은 91.4%를 기록했다. 유동비율이 100% 이하면 자산보다 갚아야 할 빚이 소폭 높다는 뜻으로, 단기 유동성 부담이 존재한다는 얘기다. 현금유입 속도도 점점 느려지고 있다. 같은 기간 영업활동 현금흐름은 25억원으로 전년 동기(99억원) 대비 4분의 1수준으로 줄어들었다. 여기에 일동제약의 ETC(전문의약품) 비중은 매출 전체 중 절반에 이른다. 정부 약가 인하 정책이 현실화될 경우 재무 체력은 더욱 떨어질 수밖에 없다.

일동제약의 돌파구는 신약 R&D다. 2023년 신약개발 전문 자회사 유노비아를 설립해 중장기 먹거리가 될 파이프라인 개발에 집중해왔다. 시장에서는 올해 성과가 가시화될 것으로 전망하고 있다. 대표적으로 '경구용 비만약(ID110521156)'이 있다. 지난해 임상 1상 결과에서 최고용량(200mg) 4주 투약에도 체중감량 효과(9.9%)가 높았다는 평가다. 특히 경구용 GLP-1 약물은 대부분 간독성 문제가 있는데, 해당 후보물질은 간 기능 지표가 개선됐다. 시장에서는 글로벌 빅파마를 대상으로 한 기술이전 가능성도 높다는 평가다.

위산분비 억제제(P-CAB) 분야에서도 존재감을 키우고 있다. 일동제약은 대원제약과 손잡고 P-CAB 계열 후보물질 '파도프라잔'에 대한 본격적인 개발에 착수했다. 해당 물질은 지난해 10월 임상 3상에 진입했고, 같은 해 11월엔 유노비아로부터 해당 후보물질을 양수하며 상업화에 대한 의지를 분명히 했다. P-CAB 계열 치료제는 기존 위산 억제제 대비 빠른 약효와 높은 치료 효과를 강점으로 내세우며 시장을 확대하고 있다. 실제로 P-CAB시장에서 경쟁사 들이 수천억원 규모의 처방 실적을 올리며 수익성을 강화하고 있다.

이달미 상상인증권 연구원은 "지난해 부진한 실적을 보인 반면, 올해에는 개선세가 전망된다"며 "최근 경쟁사의 후보물질 임상 중단 선언으로 기술수출 기대감이 높아졌다"고 내다봤다.