삼성생명 순이익 10% 증가세 관측

보장성 중심 '질적 성장' 전략 적중

한화생명 37%↓… DB·현대도 부진

고금리·車보험 손해율 상승 등 영향

보장성 중심 '질적 성장' 전략 적중

한화생명 37%↓… DB·현대도 부진

고금리·車보험 손해율 상승 등 영향

|

지난해 보험업계의 부진 속에서 삼성 보험 계열사만 선방할 것이란 관측이 나온다. 주요 보험사들의 순이익이 전년 대비 뒷걸음질할 것으로 예상되는 가운데 업계 '맏형'인 삼성생명은 나홀로 10%를 웃도는 순이익 증가세를 이어갈 것이란 전망이다. 삼성화재는 자동차보험 손해율 악화 속에서도 순이익을 소폭 늘리며 선방했을 것으로 예상된다.

삼성생명은 홍원학 사장의 '질적 성장' 전략에 힘입어 성과를 냈다. 홍 사장은 보장성 보험 중심의 라인업 확대로 본업 경쟁력 강화를 주도했다. 해외 자산운용사 인수로 자산운용 역량 강화도 이끌고 있다. 이문화 삼성화재 사장은 본업 경쟁력 차별화와 신성장동력 확보를 위해 글로벌 시장 공략에 매진했다. 자동차보험 손해율 악화 속 해외법인의 안정적인 수익 창출이 실적 방어에 기여한 것으로 분석된다.

반면 한화생명은 순이익이 30% 이상 급감하며 삼성생명과의 격차가 더욱 벌어질 것으로 보인다. DB손해보험과 현대해상 역시 순이익이 두 자릿수의 감소폭을 보이며 부진할 것으로 관측됐다.

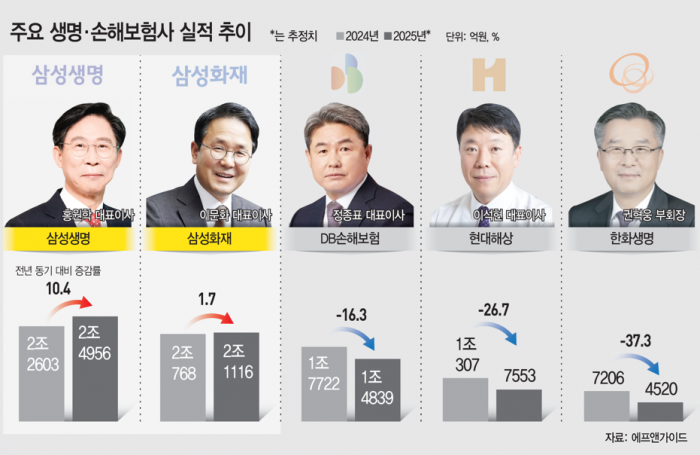

6일 에프앤가이드에 따르면 삼성생명의 지난해 순이익은 2조4956억원으로 전년 동기(2조2603억원) 대비 10.4% 증가할 것으로 추정됐다. 이는 주요 6개 상장 보험사(삼성생명·삼성화재·DB손해보험·현대해상·한화생명· 한화손해보험) 중에서 가장 큰 성장폭이다. 같은 기간 삼성화재의 순이익은 2조768억원에서 2조1116억원으로 1.7% 늘었을 것으로 전망됐다.

다만 삼성 보험계열사를 제외한 경쟁사들은 부진한 실적을 기록했을 것으로 예상된다. 한화생명은 지난해 순이익이 4520억원으로 전년 동기(7206억원) 대비 37.7% 급감할 것으로 보인다. 현대해상은 26.7% 줄어든 7553억원, DB손보는 16.3% 감소한 1조4839억원의 순이익을 올렸을 것으로 예상됐다.

실적 부진은 지난해 보험업계가 쉽지 않은 한 해를 보낸 영향이다. 생보업계는 고금리 환경 장기화로 보장성 보험의 보험손익이 둔화된 데다, 새 회계제도(IFRS17)와 지급여력제도(K-ICS·킥스) 도입으로 부채 평가 방식이 바뀌면서 재무 관리 부담이 늘었다. 손보업계의 경우, 자동차보험과 실손보험 등의 손해율이 커지면서 수익성이 악화됐다. 물가 상승에 따른 보험금 지급 증가와 금융시장 불확실성 확대로 인한 투자수익 둔화가 더해지면서 경영 부담이 커졌다는 분석이다.

이런 상황에서도 삼성 보험계열사가 선방할 수 있었던 건 투자손익 덕분으로 분석된다. 지난해 3분기까지의 실적을 살펴보면 삼성생명의 보험손익이 7.9% 감소하는 동안 투자손익은 11.9% 늘었다. 같은 기간 삼성화재 역시 보험손익이 17.8% 줄어드는 동안 투자손익은 24.8% 늘어난 바 있다. 게다가 삼성생명은 고수익 건강보험 상품 판매를 확대하며 본업 수익성 개선에도 속도를 내고 있다.

업계는 올해 생보사별 실적 격차가 더욱 뚜렷해질 것으로 보고 있다. 삼성생명은 보장성·건강보험 비중이 높고 고금리 확정형 상품 비중이 낮아 금리 변동에 따른 실적 변동성이 크지 않을 것으로 분석된다. 업계 최대 규모의 보험계약마진(CSM) 잔액을 바탕으로 보험손익 기반의 이익 창출 여력이 크다는 평가다. 홍원학 사장은 올해 외형 확대보다는 체질 강화와 질적 성장을 우선 과제로 설정하면서 본업에 집중하겠다는 계획을 밝히기도 했다.

반면 한화생명은 실적 반등까지 시간이 필요할 것으로 보인다. 과거 고금리 확정형 상품 비중에 따른 책임준비금 부담과 함께, 보장성 중심 포트폴리오를 전환하는 과정에서 발생하는 사업비·전환 비용이 실적을 압박하고 있다. 다만 한화생명은 신계약 구조 개선에 집중하면서, 올해 하반기 이후 점진적 회복 가능성을 열어두고 있다.

올해 손보업계 실적은 자동차보험 정상화 여부와 장기보험 수익성 방어가 관건으로 보인다. 삼성화재는 자동차보험 손해율 관리와 장기보험 수익성 개선을 동시에 달성하며 안정적인 기반을 이어갈 것으로 보인다. 위험률 조정과 언더라이팅 강화, 비용 통제 등이 맞물려 안정적인 순이익 구조를 유지하고 있다는 평가다. 자본 여력과 배당 안정성 측면에서도 투자자 신뢰가 높다.

DB손보와 현대해상은 자동차보험 손해율 상승과 장기보험 손익 둔화로 실적 압박이 불가피할 것으로 전망된다. 특히 정비수가 인상, 사고 빈도 증가 등 구조적 요인이 손해율에 부담으로 작용하고 있어 이익 감소 및 정체가 지속될 수 있다. 한화손보 역시 손익 구조 개선을 진행 중이지만, 단기적으로는 보험손익 변동성과 비용 부담이 실적에 영향을 미칠 것이란 분석도 나온다.

보험업계 관계자는 "고물가·고금리 환경, 금융시장 불확실성 확대, 저성장 고착화가 계속됨에 따라 올해도 보험업계 전반은 어려움이 지속될 것"이라며 "올해 보험사들은 CSM 확보를 위해 보장성·건강보험 포트폴리오 변경과 킥스 관리 등에 집중할 것으로 보인다"고 밝혔다.

삼성생명은 홍원학 사장의 '질적 성장' 전략에 힘입어 성과를 냈다. 홍 사장은 보장성 보험 중심의 라인업 확대로 본업 경쟁력 강화를 주도했다. 해외 자산운용사 인수로 자산운용 역량 강화도 이끌고 있다. 이문화 삼성화재 사장은 본업 경쟁력 차별화와 신성장동력 확보를 위해 글로벌 시장 공략에 매진했다. 자동차보험 손해율 악화 속 해외법인의 안정적인 수익 창출이 실적 방어에 기여한 것으로 분석된다.

반면 한화생명은 순이익이 30% 이상 급감하며 삼성생명과의 격차가 더욱 벌어질 것으로 보인다. DB손해보험과 현대해상 역시 순이익이 두 자릿수의 감소폭을 보이며 부진할 것으로 관측됐다.

6일 에프앤가이드에 따르면 삼성생명의 지난해 순이익은 2조4956억원으로 전년 동기(2조2603억원) 대비 10.4% 증가할 것으로 추정됐다. 이는 주요 6개 상장 보험사(삼성생명·삼성화재·DB손해보험·현대해상·한화생명· 한화손해보험) 중에서 가장 큰 성장폭이다. 같은 기간 삼성화재의 순이익은 2조768억원에서 2조1116억원으로 1.7% 늘었을 것으로 전망됐다.

다만 삼성 보험계열사를 제외한 경쟁사들은 부진한 실적을 기록했을 것으로 예상된다. 한화생명은 지난해 순이익이 4520억원으로 전년 동기(7206억원) 대비 37.7% 급감할 것으로 보인다. 현대해상은 26.7% 줄어든 7553억원, DB손보는 16.3% 감소한 1조4839억원의 순이익을 올렸을 것으로 예상됐다.

실적 부진은 지난해 보험업계가 쉽지 않은 한 해를 보낸 영향이다. 생보업계는 고금리 환경 장기화로 보장성 보험의 보험손익이 둔화된 데다, 새 회계제도(IFRS17)와 지급여력제도(K-ICS·킥스) 도입으로 부채 평가 방식이 바뀌면서 재무 관리 부담이 늘었다. 손보업계의 경우, 자동차보험과 실손보험 등의 손해율이 커지면서 수익성이 악화됐다. 물가 상승에 따른 보험금 지급 증가와 금융시장 불확실성 확대로 인한 투자수익 둔화가 더해지면서 경영 부담이 커졌다는 분석이다.

이런 상황에서도 삼성 보험계열사가 선방할 수 있었던 건 투자손익 덕분으로 분석된다. 지난해 3분기까지의 실적을 살펴보면 삼성생명의 보험손익이 7.9% 감소하는 동안 투자손익은 11.9% 늘었다. 같은 기간 삼성화재 역시 보험손익이 17.8% 줄어드는 동안 투자손익은 24.8% 늘어난 바 있다. 게다가 삼성생명은 고수익 건강보험 상품 판매를 확대하며 본업 수익성 개선에도 속도를 내고 있다.

업계는 올해 생보사별 실적 격차가 더욱 뚜렷해질 것으로 보고 있다. 삼성생명은 보장성·건강보험 비중이 높고 고금리 확정형 상품 비중이 낮아 금리 변동에 따른 실적 변동성이 크지 않을 것으로 분석된다. 업계 최대 규모의 보험계약마진(CSM) 잔액을 바탕으로 보험손익 기반의 이익 창출 여력이 크다는 평가다. 홍원학 사장은 올해 외형 확대보다는 체질 강화와 질적 성장을 우선 과제로 설정하면서 본업에 집중하겠다는 계획을 밝히기도 했다.

반면 한화생명은 실적 반등까지 시간이 필요할 것으로 보인다. 과거 고금리 확정형 상품 비중에 따른 책임준비금 부담과 함께, 보장성 중심 포트폴리오를 전환하는 과정에서 발생하는 사업비·전환 비용이 실적을 압박하고 있다. 다만 한화생명은 신계약 구조 개선에 집중하면서, 올해 하반기 이후 점진적 회복 가능성을 열어두고 있다.

올해 손보업계 실적은 자동차보험 정상화 여부와 장기보험 수익성 방어가 관건으로 보인다. 삼성화재는 자동차보험 손해율 관리와 장기보험 수익성 개선을 동시에 달성하며 안정적인 기반을 이어갈 것으로 보인다. 위험률 조정과 언더라이팅 강화, 비용 통제 등이 맞물려 안정적인 순이익 구조를 유지하고 있다는 평가다. 자본 여력과 배당 안정성 측면에서도 투자자 신뢰가 높다.

DB손보와 현대해상은 자동차보험 손해율 상승과 장기보험 손익 둔화로 실적 압박이 불가피할 것으로 전망된다. 특히 정비수가 인상, 사고 빈도 증가 등 구조적 요인이 손해율에 부담으로 작용하고 있어 이익 감소 및 정체가 지속될 수 있다. 한화손보 역시 손익 구조 개선을 진행 중이지만, 단기적으로는 보험손익 변동성과 비용 부담이 실적에 영향을 미칠 것이란 분석도 나온다.

보험업계 관계자는 "고물가·고금리 환경, 금융시장 불확실성 확대, 저성장 고착화가 계속됨에 따라 올해도 보험업계 전반은 어려움이 지속될 것"이라며 "올해 보험사들은 CSM 확보를 위해 보장성·건강보험 포트폴리오 변경과 킥스 관리 등에 집중할 것으로 보인다"고 밝혔다.