세노바메이트 매출 증가에 실적 '쑥'

현금흐름 개선하며 투자 여력 확대

작년 이어 RPT 후보물질 추가 확보

연내 1상 제출후 내년 중 임상 전망

현금흐름 개선하며 투자 여력 확대

작년 이어 RPT 후보물질 추가 확보

연내 1상 제출후 내년 중 임상 전망

|

SK바이오팜이 재무 체력 개선에 힘입어 '제2의 세노바메이트' 개발에 속도를 내고 있다. 특히 차세대 항암치료제로 부상한 방사성의약품치료제(RPT) 분야에서 행보가 빨라졌다. SK바이오팜은 지난해 RPT 연구개발을 시작한 데 이어 최근 두 번째 후보물질을 추가로 확보했다. 국내 대형 바이오사들이 앞다퉈 ADC 개발에 몰리는 흐름과는 다른 행보다. 방사성 물질로 암세포를 정밀 타격하는 RPT를 본격적으로 개발하는 대형사는 현재로선 SK바이오팜이 사실상 유일하다.

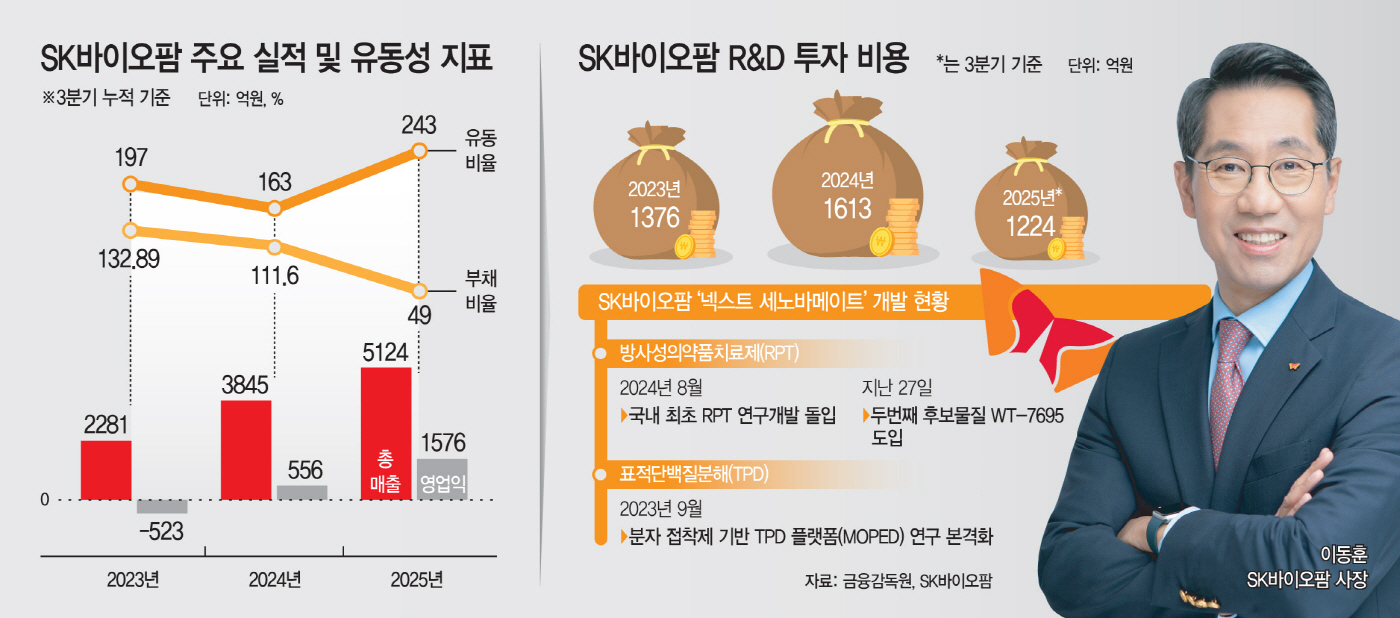

SK바이오팜은 뇌전증 치료 신약 세노바메이트 매출 증가세에 힘입어 재무 체력이 빠르게 회복되고 있다. 올 3분기 기준 유동비율은 200%를 크게 웃돈다. 외부 차입 없이도 자체 투자 여력이 충분하다는 의미다. 올해 연임한 이동훈 SK바이오팜 사장은 세노바메이트의 안정적 매출 기반을 유지하는 한편, 차세대 파이프라인인 RPT의 초기 개발을 착실히 끌고 가야 한다. 업계에서는 SK바이오팜이 2026년 전후로 RPT의 본격 임상에 들어갈 것으로 보고 있다.

30일 업계에 따르면 SK바이오팜은 '넥스트 세노바메이트'를 발굴하기 위해 'RPT'에 적극 투자하고 있다. 지난 27일 미국 위스콘신대학 기술이전기관으로부터 두 번째 RPT 후보물질(WT-7695)을 확보하면서다. WT-7695는 암 전이를 일으키는 탄산탈수효소9(CA9)를 타깃으로 하는 후보물질로, 베스트 인 클래스(Best-in-class) 잠재력을 가진 것으로 평가되고 있다.

SK바이오팜은 RPT 사업기반을 공고히 다져왔다. 작년 첫 RPT 후보물질(SKL35501)을 도입한 이후 미국 테라파워, 벨기에 탄테라 등 글로벌 방사성 동위원소 생산 기업과 연구협력을 이어오며 RPT 밸류체인 내재화 전략을 강화하고 있다. 시장에서는 첫 후보물질인 SKL35501이 내년 중 본격적인 임상에 진입할 것으로 보고 있다. 정재원 iM증권 연구원은 "연내 1상 IND 제출 후 2026년부터 본격적인 임상에 진입할 것"이라며 "원료 공급 측면에서도 2022년 미국 테라파워에 약 3000억원 투자를 진행했고, 공급계약을 작년 8월 추가 체결함에 따라 아시아 4개국 독점 공급 협상권을 확보한 상황"이라고 설명했다.

SK바이오팜이 RPT 개발에 적극 나설 수 있는 배경은 최근 2년간 매출이 빠르게 개선됐기 때문이다. 3분기 누적기준 2023년만 해도 영업손실을 봤지만, 올해 1576억원의 영업이익을 거뒀다. 세노바메이트 매출이 올해 3분기까지 4596억원을 기록하면서, 현금흐름이 빠르게 늘고 있다. 덕분에 3분기 말 유동비율은 243%를 기록했다. 통상 유동비율이 200%를 넘겼다는 건 유동자산이 유동부채의 2배 이상으로 유동성 상황이 안정적이란 뜻이다. 부채비율도 같은 기간 49%로, 2023년(132.89%) 대비 대폭 낮아졌다. 세노바메이트 매출도 가파른 증가세를 그리고 있어, 향후 R&D 투자도 안정적으로 확대될 것으로 전망된다. 시장에서는 오는 2028년 세노바메이트의 매출이 미국 시장에서만 1조원 달성할 것으로 보고 있다.

이동훈 SK바이오팜 사장의 어깨도 무겁다. 올해 연임에 성공한 그는 RPT의 초기 임상 단계를 차질 없이 이끌어야 하는 과제를 안고 있다. 이 사장은 두 번째 RPT 후보물질 도입과 관련해 "포트폴리오가 한층 안정적인 구조를 갖추게 됐다"며 "SKL35501의 IND 및 글로벌 임상 준비가 순조롭게 진행되고 있으며, 자체 디스커버리를 통한 추가 후보물질 확보에도 속도를 내고 있다"고 설명했다.