부동산PF 리스크 우려 심화

'만기연장' 반영 시 건전성 지표 크게 악화

중소형사 타격 큰 만큼 적절한 손실 이연 중요

'만기연장' 반영 시 건전성 지표 크게 악화

중소형사 타격 큰 만큼 적절한 손실 이연 중요

|

만기연장된 부동산PF로 인해 고정이하여신 위험노출액(익스포져)가 줄어드는 '착시효과'가 일어났다는 것이다. 만기연장은 부동산 경기가 살아난다는 것을 가정할 때는 좋은 대안이 될 수 있지만, 시장 침체가 지속된다면 손실액 증가와 손실 일시 반영 등 부담은 더 커지게 된다.

특히 만기연장 리스크는 중소형 증권사에 악영향을 미칠 수 있다는 평가다. 이들 증권사가 부동산PF 확장을 통한 IB부문 성장으로 외형을 확대해온 만큼 타 사업부문의 기반이 약해, 손실흡수 여력은 떨어질 수밖에 없기 때문이다.

6일 신용평가사인 NICE신용평가에 따르면 올해 6월말 증권사의 국내외 부동산금융 위험노출액은 47조6000억원으로 작년 3월말(47조9000억원)보다 3000억원 줄어드는 데 그쳤다. 부동산 시장 회복세가 지연됨에 따라 투자 위험노출액이 회수되고 있지 않다는 분석이다.

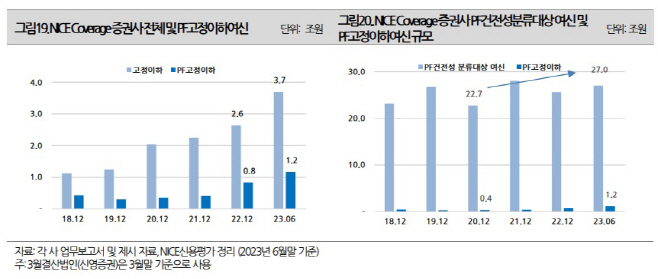

그럼에도 부동산PF 관련 건전성 지표 저하 수준은 크지 않았다. 부동산금융 고정이하여신은 1조2000억원으로 부동산PF 영업이 적극 확대됐던 2020년말 대비 8000억원 늘어났다. 부동산PF 건전성 분류대상 여신 규모(27조원)가 같은 기간 4조3000억원 늘어났음을 고려했을 때 크지 않은 수준이란 평가다.

이에 대해 NICE신용평가는 상당한 착시효과가 있다고 강조했다. 부동산금융 위험노출액 상당 부분이 만기연장되고 있는데, 만기연장된 익스포져는 부실여신에 포함되지 않기 때문이다.

이들은 올 상반기 만기가 도래하는 국내 부동산PF 위험노출액 5조2000억원 중 약 73%가 만기연장된 것으로 파악했다. 대부분 미국과 유럽 지역 오피스 투자 형태로 구성돼 있는 해외 부동산의 경우, 관련 시장 위축으로 2조6000억원 중 90%가 만기연장됐다.

만기연장은 부동산 경기가 점진적으로 회복된다면 부동산금융 위험노출액을 줄일 수 있는 좋은 방안이 될 수 있으나, 부동산 경기 회복이 지연될 경우 만기연장으로 인한 이자부담 증가와 사업성 하락으로 인한 최종 손실규모 증가, 손실 일시 반영 등 부담이 커지게 된다.

NICE신용평가는 이 같은 우려를 반영해 부동산PF 잠재부실가능 위험노출액을 책정했는데, 올해 3월말 기준 6조원이 나왔다. 이는 6월말 기준 부동산금융 고정이하여신 1조2000억원보다 약 5배 늘어난 수치다.

특히 2023년부터 2026년까지 만기가 돌아오는 잠재부실가능 위험노출액은 매년 1조원에 달하는데, 프로젝트가 정상적으로 진행되지 않거나 자금재조달이 원활하게 이뤄지지 않아 자산매각을 통해 투자금을 회수하는 사례가 확대될 경우 실제 증권사가 부담해야 하는 손실액은 증가하게 된다.

부동산금융 위험노출액 부담은 초대형 증권사보다는 중소형 증권사가 크다. 자기자본이 5조원을 넘는 초대형 증권사(미래에셋, NH투자, 한국투자, 삼성, KB, 하나, 메리츠, 신한투자)는 위탁매매나 자산관리, 전통IB(ECM, DCM) 등 사업부문에서의 수익창출로 부동산PF 관련 부담을 상쇄할 수 있지만, 중소형사는 그동안 부동산 금융을 중심으로 성장해 타사업 수익성이 상대적으로 떨어질 수밖에 없기 때문이다.

이예리 NICE신용평가 선임연구원은 "실제 증권사가 감내해야할 부동산PF 관련 최종 손실 규모는 현재 나타나는 건전성 지표와 손실 인식 규모보다 훨씬 클 수 있다"면서 "적절한 만기연장 등을 통한 손실인식 이연이 필요하다"라고 강조했다.